Les Américains ne perdent pas leur emploi. La bourse n’est pas en chute libre. Et aucune déclaration officielle de récession n’est en vue. Mais Goldman Sachs tire la sonnette d’alarme concernant quelque chose de plus discret et de plus insidieux. Le pouvoir d’achat des salaires américains s’érode à un rythme rarement observé, à moins que l’économie ne soit déjà en récession.

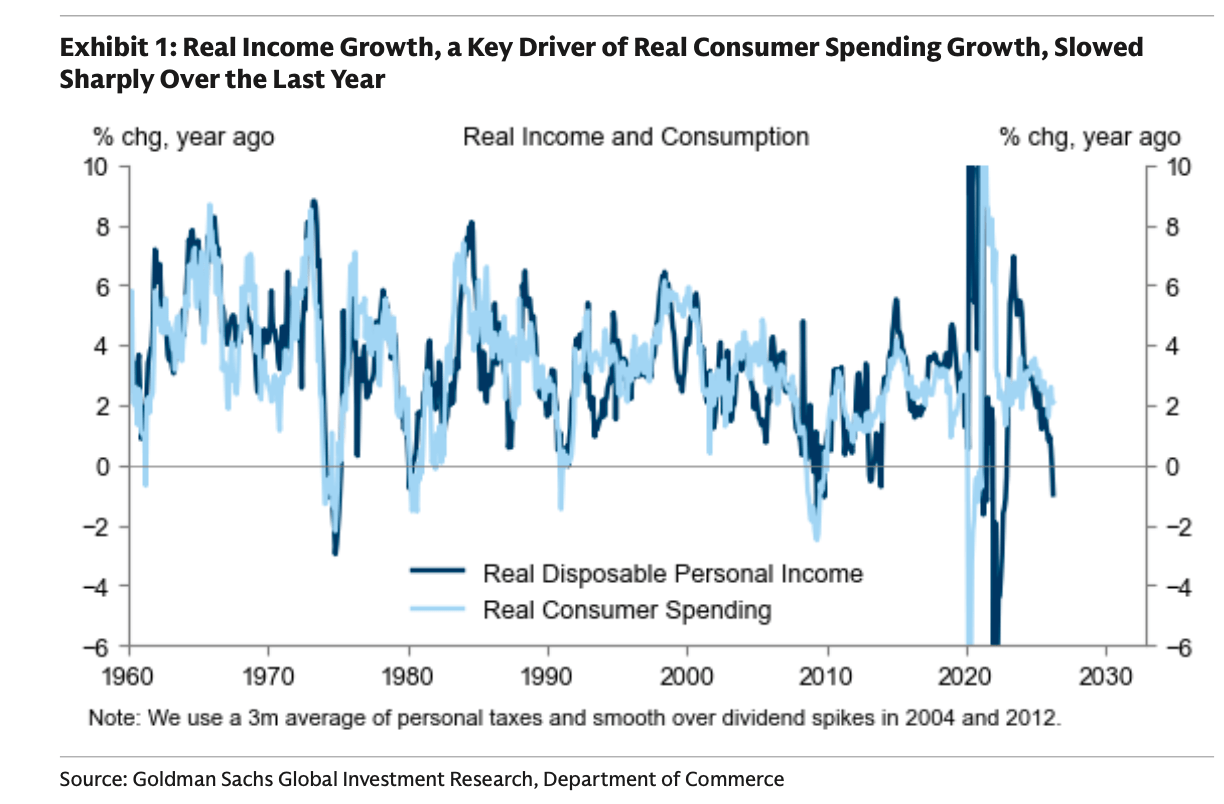

Les économistes de Goldman, Manuel Abecassis et Joseph Briggs, ont découvert dans une note de recherche publiée dimanche que le revenu personnel réel par travailleur, ajusté à l’inflation et excluant les transferts gouvernementaux, a chuté de 0,6 % au cours de l’année écoulée. Il s’agit d’un rythme qu’ils qualifient de « quasiment jamais vu en dehors d’une récession », qui n’a d’égal que le choc inflationniste de courte durée de la mi-2022 et les distorsions de la politique fiscale de 2013.

Les coupables sont désormais bien connus : la flambée des prix des matières premières due aux droits de douane, l’érosion du reste des prix de l’énergie et la croissance des salaires qui ne suit tout simplement pas le rythme. Ensemble, ils ont réalisé ce que la croissance de l’emploi et un marché du travail résilient ne pouvaient empêcher. Ils ont secrètement appauvri considérablement la plupart des Américains.

Goldman surveille la situation et accroît sa vigilance. En avril, la banque a averti que l’économie américaine était de plus en plus en forme de K, ce qui signifie que l’écart de revenus entre les personnes à revenus élevés et faibles s’accélérait doucement. Le dernier rapport en montre la raison en chiffres. Les ménages à faible revenu, qui consacrent l’essentiel de leur budget à l’alimentation et à l’énergie, subissent le plus gros de la contraction des revenus réels, les revenus plus élevés étant confrontés à des vents contraires plus faciles à absorber.

Le coussin est presque épuisé

Jusqu’à présent, les consommateurs n’ont pas cillé. Les dépenses résistent et l’économie n’a pas connu l’effondrement de la demande qui accompagne généralement la baisse des revenus en cas de récession. Mais Goldman affirme que la résilience a une explication claire et une date d’expiration.

Deux facteurs continuent de soutenir les dépenses. Premièrement, les réductions d’impôts du One Big Beautiful Bill Act ont généré des remboursements plus importants que d’habitude plus tôt cette année, offrant essentiellement aux consommateurs un coussin de trésorerie au moment même où leurs revenus diminuaient. Deuxièmement, les Américains épargnent moins. Le taux d’épargne personnelle est tombé à seulement 2,6 % en avril, l’un des plus bas jamais enregistrés en dehors de la période précédant la crise financière et de 2022.

Les économistes de Goldman estiment que le taux d’épargne est probablement légèrement sous-estimé en raison des problèmes de mesure des paiements d’intérêts dans les comptes nationaux, mais notent que même un taux d’intérêt de 3,5 % serait parmi les plus bas jamais enregistrés.

Goldman ne discute pas de l’histoire économique récente, mais il convient de noter qu’à la mi-2022, la poussée d’inflation post-pandémique a atteint un sommet et les revenus réels ont fortement chuté, non pas parce que les salaires ont chuté, mais parce que l’inflation a largement dépassé les augmentations de salaires, écrasant le pouvoir d’achat réel. Les coupables étaient les goulots d’étranglement de la chaîne d’approvisionnement à l’époque de la pandémie, la forte demande stimulée par des mesures de relance budgétaire massives et la flambée des prix de l’énergie due à la guerre entre la Russie et l’Ukraine.

Quant à 2013, les riches Américains et les entreprises savaient que les réductions d’impôts de l’ère Bush étaient sur le point d’expirer, et les entreprises se sont donc empressées de verser des dividendes spéciaux inhabituellement élevés fin 2012. Cela a reporté les revenus à 2012, créant un effet de base négatif artificiel. En d’autres termes, les recettes semblent avoir diminué simplement parce que les chiffres de l’année précédente avaient été artificiellement gonflés. Aucun des deux épisodes ne reflète un problème structurel avec la rémunération des travailleurs, contrairement à la situation que Goldman décrit actuellement.

Ni les remboursements d’impôts ni les économies ne serviront de tampon. Goldman s’attend à ce que la croissance des flux de trésorerie réels des consommateurs ralentisse à seulement 0,3 % par rapport à l’année dernière d’ici le quatrième trimestre, à mesure que l’effet des remboursements d’impôts s’estompe. Et le taux d’épargne est déjà proche de sa limite inférieure, ce qui laisse peu de place à de nouveaux retraits pour compenser la compression des revenus.

Un ralentissement potentiel est attendu dans le futur.

La société prévoit actuellement une croissance des dépenses de consommation de seulement 1,3 % pour le reste de 2026, ce qui est inférieur aux attentes du consensus et aux propres estimations de Goldman du taux de croissance potentiel de l’économie. La croissance des bénéfices sous-jacents pour l’ensemble de l’année ne devrait être que de 0,9 % sur une base T4/T4.

La pression n’est pas ressentie uniformément. Les ménages à faible revenu sont confrontés aux plus grandes difficultés en termes de revenus réels, car les prix de l’énergie restent élevés. Pour ces familles, les sentiments de récession ne sont pas seulement un artefact de données, mais une réalité vécue.

Certes, les dépenses pourraient dépasser les attentes de Goldman si la baisse des prix de l’énergie s’accélère, si les cours des actions augmentent plus rapidement ou si l’emploi se redresse. Toutefois, la hausse des prix du pétrole, notamment en cas d’intensification des conflits au Moyen-Orient, ou la détérioration du marché du travail pourraient entraîner un ralentissement de la consommation plus sévère que prévu actuellement.

Ce n’est pas une récession. toujours.

Goldman n’est pas allé jusqu’à déclarer une récession. Le marché du travail reste intact, l’effet de richesse dû à la hausse des cours boursiers est encore partiellement compensé et la chute des revenus, qui reflète en partie des distorsions temporaires telles que l’effet de base des prestations de sécurité sociale de l’année dernière et les modifications des revenus agricoles induites par la politique, devrait s’atténuer dans les mois à venir.

Mais une fois ces distorsions supprimées, il devient difficile de modifier les tendances sous-jacentes. Six décennies de données montrent que le revenu réel par travailleur diminue à ce rythme presque exclusivement lorsque l’économie est déjà en récession formelle. Pour l’instant, ce n’est pas le cas. Mais le message de Goldman est clair. Votre salaire ne le sait pas.

Dans cet article, les journalistes de Fortune ont utilisé l’IA générative comme outil d’enquête. Les rédacteurs ont vérifié l’exactitude des informations avant leur publication.