à acheter maintenant")

La part de marché dominante et l’augmentation des bénéfices rendent ce stock de semi-conducteur encore plus rentable.

Fabrication de semi-conducteurs de Taiwan (TSM) 1,60%)) Avec sa position en tant que plus grand lanceur de semi-conducteur au monde, il est au cœur du boom de la puce de l’intelligence artificielle (IA). La société, communément connue sous le nom de TSMC, a déclaré ses résultats du deuxième trimestre le 17 juillet, mais il rappelle seulement au marché pourquoi il est l’un des meilleurs moyens de capitaliser sur la croissance de la demande de semi-conducteurs d’IA.

Les grandes sociétés de puces telles que Broadcom, Marvell, NVIDIA, AMD et Intel utilisent toutes les usines de fabrication de TSMC pour fabriquer des puces d’IA. De plus, les puces qui entrent dans le smartphone compatible AI sont fabriquées dans des installations TSMC pour compter des clients tels que Qualcomm et Apple.

Cette clientèle de classe mondiale et cette croissance laïque sur le marché des puces d’IA ont permis à TSMC de fournir des résultats en Q2 exceptionnels et de stimuler les directives toute l’année. Un examen plus approfondi des derniers chiffres montre pourquoi les investisseurs ne sont pas trop tard pour acheter ce stock de l’IA chaud.

Source de l’image: Getty Images.

La croissance du carburant IA de TSMC reste ici

TSMC a déclaré que les revenus du deuxième trimestre en augmentaient de 44% en glissement annuel à 30,1 milliards de dollars, dépassant la fourchette de guidage haut de gamme. Pendant ce temps, le bénéfice ajusté de la société par action a augmenté à un rythme beaucoup plus rapide de 61%. C’est la preuve de sa capacité de tarification solide.

TSMC gère 68% du marché mondial de la fonderie des semi-conducteurs, dépassant de loin son rival le plus proche, Samsung. La société a pu créer une énorme lacune dans la concurrence grâce aux responsables techniques du nœud de processus. En conséquence, TSMC a la capacité d’augmenter les prix de ses services, expliquant pourquoi il a augmenté de plus de 5% par rapport au trimestre précédent.

Surtout, le TSMC prévoit actuellement que les revenus annuels augmentent de 30% en 2025. Cependant, TSMC a déjà atteint une croissance de 40% en glissement annuel au premier semestre de 2025, il devrait donc clôturer l’année avec un bond entièrement plus grand, les revenus qui devraient faire une baisse en flèche au cours du trimestre en cours (milieu du point de vue).

Ce qui est remarquable ici, c’est que TSMC dit que ses conseils tiennent compte de l’impact potentiel des tarifs sur ses activités. Pourtant, l’entreprise a augmenté ses perspectives annuelles. Il n’est pas surprenant que la fin de 2025 se terminera 2025 avec un bond des revenus et des revenus. En fait, la croissance de la fièvre rouge de TSMC semble être durable pendant longtemps, étant donné les opportunités de croissance laïque présentées par l’IA.

Les différents marchés finaux centrés sur l’IA offerts par TSMC deviennent beaucoup plus dynamiques au cours des cinq prochaines années. Par exemple, les investissements dans les puces AI et le matériel informatique pourraient dépasser 3 billions de dollars d’ici 2030, selon le cabinet de conseil McKinsey.

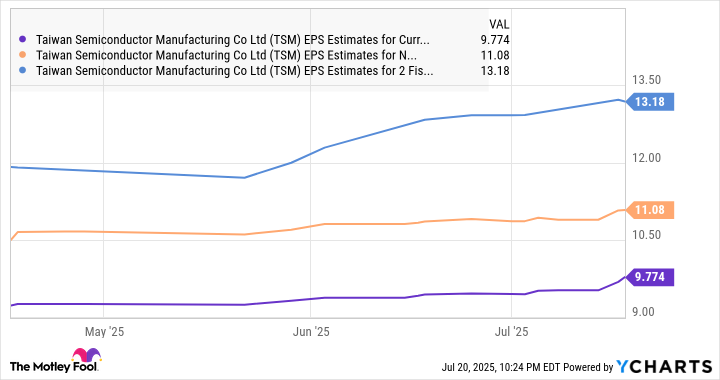

Naturellement, les analystes augmentent également les estimations des revenus de l’entreprise jusqu’en 2027.

Données par Ycharts.

Le stock est construit à l’envers

Les actions de TSMC ont bondi de 59% au cours des trois derniers mois. Pourtant, il se négocie à 28 fois les revenus ultérieurs par rapport au multiple de revenus moyen de l’indice NASDAQ 100 de haute technologie.

Les investisseurs qui souhaitent ajouter des actions d’IA à leur portefeuille devraient envisager d’acheter TSMC comme leur premier choix. Il y a de la place pour les hauts et après le trimestre de l’exécution en cours, se négocie à des rabais au secteur de la technologie plus large.

Le dur Chauhan n’a aucune position dans aucun des stocks mentionnés. Motley Fool recommande et recommande des microdisvices avancés, Apple, Intel, Nvidia, Qualcomm et Taiwanais Semiconductor Manufacturing. Motley Fool recommande la technologie Broadcom et Marvell, et les options suivantes sont recommandées: Motley Fools a une politique de divulgation.