Il y a 100 % de chances que l’inflation érode le pouvoir d’achat pendant des décennies.

Le taux d’inflation moyen de Singapour de 1961 à 2024 était de 2,6 %. Au cours des quatre dernières années, ce chiffre était de 3,9 pour cent. Il s’agit d’un rythme d’augmentation du coût de la vie plus rapide que le taux d’intérêt nominal de 2,5 % obtenu par le compte ordinaire (OA) du Fonds central de prévoyance (CPF).

En d’autres termes, la valeur réelle des soldes d’OA, si elle n’est pas prise en compte, a diminué en moyenne de 1,4 % au cours des quatre dernières années. C’est un sentiment déchirant.

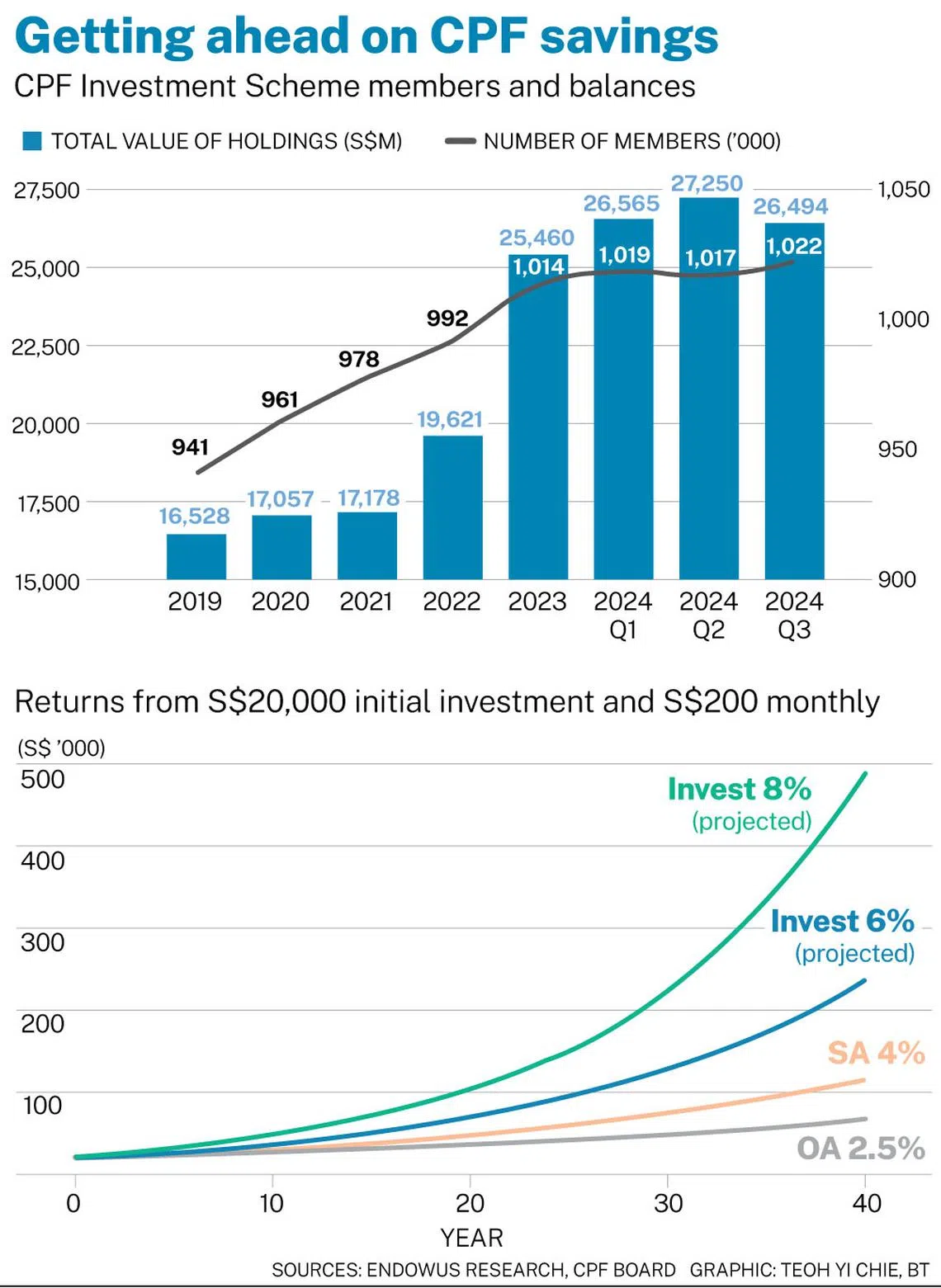

En 2023, les membres du CPF ont retiré un montant sans précédent de 5,9 milliards de dollars singapouriens sur leurs comptes du CPF Investment Scheme (CPFIS) alors que les taux d’intérêt montaient en flèche. Le total des retraits nets effectués par le CPFIS de 2022 au deuxième trimestre 2024 s’élève à 9,6 milliards de dollars singapouriens, le plus important de l’histoire du CPF. Le solde total impayé à la fin de la période était de 27,2 milliards de dollars singapouriens, soit une augmentation de 58 % par rapport à fin 2021.

Les membres du CPF ont utilisé judicieusement leurs soldes OA pour obtenir des taux d’intérêt plus élevés offerts par les options d’investissement telles que les bons du Trésor (bons du Trésor) et les dépôts à terme.

Cependant, à mesure que ces investissements à terme arrivaient à échéance et que les taux d’intérêt tombaient de leurs plus hauts historiques, 1,1 milliard de dollars singapouriens sont revenus sur les comptes OA au cours du seul troisième trimestre 2024. Depuis fin 2019, date à laquelle Endowus est devenu le premier conseiller numérique du CPF, 81 000 nouveaux comptes CPFIS ont été créés par des membres qui ont commencé à investir en recherchant des rendements de 2,5 % ou plus.

Investir est-il un moyen infaillible de gagner ou de perdre de l’argent ?

Alors que de nombreuses personnes restent prudentes quant à l’investissement de leurs fonds CPF, certains investissent dans des bons du Trésor. De plus, certaines personnes prennent plus de risques et récoltent de meilleurs rendements pendant le boom boursier.

naviguer en Asie

nouvel ordre mondial

Recevez des informations dans votre boîte de réception.

L’indice S&P 500 a augmenté environ neuf fois entre mars 2009 et la fin de la semaine dernière. Depuis 2009, il y a eu 13 années positives et 3 années négatives. Le portefeuille d’actions diversifié représentatif d’Endouus est un exemple des gains réels qui peuvent être obtenus avec l’OA. Depuis son lancement en 2019, il a généré un rendement annualisé de plus de 10 %.

En investissant, vous prenez un certain risque et votre argent travaille plus fort pour vous dans l’espoir d’un rendement plus élevé. Le risque n’est pas un gros mot. En fait, c’est la seule façon de gagner plus qu’un petit retour sur votre dépôt bancaire sans risque.

Quelles sont les alternatives aux actions ?Les options moins risquées comprennent les bons du Trésor et les fonds du marché monétaire, qui rapportent environ 3 %, et les fonds obligataires à court terme, qui rapportent 4 % ou plus. Les fonds obligataires de qualité investissement ou à haut rendement ont une durée et impliquent donc un risque de taux d’intérêt. Si les taux d’intérêt baissent, vous pourriez percevoir des gains en capital en plus des revenus d’intérêts. Cependant, à mesure que les taux d’intérêt augmentent, la valeur du capital peut baisser.

En supposant que les taux d’intérêt restent stables, les fonds obligataires offrent des rendements de 5 % ou plus.

Comprendre avec précision les faits sur les actions

La classe d’actifs actions est notre meilleure amie depuis des décennies, nous apportant d’excellents rendements, mais ironiquement, c’est aussi la plus redoutée des investisseurs. Cela nous semble toujours étrange lorsque les gens mettent en garde contre l’investissement dans le CPF, tout en encourageant les autres à investir de l’argent en dehors du CPF.

Oui, les actions sont volatiles, mais elles constituent la seule classe d’actifs capable de générer systématiquement des rendements élevés. Investir à long terme peut aider à amortir la volatilité.

Quoi de mieux qu’un fonds à long terme qu’un CPF ? Vous ne pouvez pas retirer vos fonds avant 55 ans et vous pouvez continuer à gérer votre solde jusqu’à 80 ans. Ainsi, si vous commencez dans la trentaine, votre horizon d’investissement pourrait être de 50 ans. Sur des périodes de 1, 5, 10, 30 et 50 ans, les actions ont surperformé les obligations, les bons du Trésor et les dépôts à terme.

Bien sûr, le passé ne représente pas l’avenir, mais quand avons-nous su ce que l’avenir nous réserve ? Lorsque le marché boursier a chuté de 30 pour cent au milieu de la crise du COVID-19, savions-nous que les actions termineraient 2020 en territoire positif et continueraient à générer les meilleurs rendements au cours des cinq prochaines années ?

Qu’adviendra-t-il de l’ajustement de 20 % en 2022 ? Saviez-vous que le marché se redressera au cours des trois prochaines années et atteindra à plusieurs reprises des sommets historiques ? Savions-nous qu’après la GFC (Global Financial Crisis), le marché générera ses meilleurs rendements au cours des 17 prochaines années ? Compte tenu de la situation actuelle, peut-on affirmer avec certitude que le marché est trop haut, trop haut ou destiné à chuter ?

Cette colonne se concentre sur les preuves empiriques. Au lieu de semer la peur, nous nous concentrons sur les enseignements tirés de l’histoire et de la science derrière l’investissement et la gestion de patrimoine. Il est important d’éliminer tous les préjugés et hypothèses et de toujours éviter les pièges lors de la prévision de l’orientation future du marché.

Voici les faits. Sur une période glissante de 15 ans, le titre n’a jamais perdu d’argent. Si vous disposez d’un horizon d’investissement de 15 ans ou plus, vous vous en sortirez très bien dans presque tous les scénarios. Même dans le pire des cas, vous pouvez toujours réaliser un bénéfice positif.

Pour comprendre le concept, résumons la probabilité. Il y a 100 % de chances que votre pouvoir d’achat soit érodé par l’inflation sur plusieurs décennies. Il n’y a aucune possibilité d’augmenter significativement votre patrimoine sans prendre de risques.

Le niveau de risque que vous prenez dépend entièrement de vous. Mais s’il est presque garanti d’investir dans des obligations à faible risque lorsque les taux d’intérêt sont élevés ou en baisse pour vaincre l’inflation, il est tout aussi probable qu’il sous-performe lorsque les taux d’intérêt sont bas ou en hausse.

Si vous investissez dans des actions suffisamment longtemps, le risque de perte est nul. Plus votre période d’investissement est longue, plus vous avez de chances d’obtenir un rendement moyen à long terme de 7 à 10 %.

Pouvez-vous vous permettre de ne pas investir dans le libre accès ?

Votre décision d’investir est personnelle et basée sur votre niveau de littératie financière. Appétit personnel pour le risque. Taille de l’OA investissable en pourcentage de l’actif total. votre âge; et votre horizon d’investissement. Certaines personnes disposent de plus d’un million de dollars singapouriens en CPFIS. Ce montant sera probablement obtenu grâce à des investissements plutôt qu’à des dépôts à terme. Le graphique ci-joint montre en quoi les résultats diffèrent si vous investissez une somme forfaitaire de 20 000 S$ et 200 S$ par mois en OA à différents niveaux de rendement de 2 à 8 % par an.

La question à se poser n’est pas de savoir si vous pouvez vous permettre d’investir vos fonds CPF. Au lieu de cela, vous devriez vous demander si vous pouvez vous permettre de ne pas investir l’argent de votre CPF.

Si vous investissez sur le long terme, vous risquez moins de perdre de l’argent au fil du temps. Cependant, si vous n’investissez pas, votre argent ne croîtrea pas à 100 %. Investir est le seul moyen d’assurer votre retraite et votre avenir financier à long terme.

M. Samuel Lee est le co-fondateur et président d’Endus, et M. Hugh Chan est le directeur des investissements. Endus est une plateforme d’actifs numériques avec plus de 10 milliards de dollars singapouriens d’actifs clients sur les marchés publics, les marchés privés et les retraites (CPF et SRS).

Decoding Asia Newsletter : Un guide pour naviguer en Asie dans le nouvel ordre mondial. Inscrivez-vous ici pour recevoir la newsletter Decoding Asia. Livré dans votre boîte de réception. gratuit.