Les actions technologiques ont produit des rendements spectaculaires pour les investisseurs au cours des dernières années, et ce n’est pas surprenant. Le secteur a bénéficié d’un vent arrière massif sous forme d’intelligence artificielle (IA), information haute performance et croissance du marché du cloud computing.

Ces catalyseurs ont aidé plusieurs noms de technologie à provoquer une croissance massive des revenus et des revenus. Ils ont également propulsé l’indice composite NASDAQ propulsé par la technologie au cours des trois dernières années à 87% de revenus totaux (y compris les dividendes) au cours des trois dernières années. La bonne chose est que les catalyseurs du secteur de haute technologie peuvent assurer une grande croissance à de nombreuses entreprises à l’avenir.

Examinons de plus près deux actions technologiques qui ont connu la croissance incroyable de ces deux actions technologiques de la prolifération, qui ont encore une perspective lumineuse et à long terme.

Source de l’image: Getty Images.

1. Fabrication de semi-conducteurs de Taiwan

Le montant sauvage dépensé pour construire des infrastructures d’IA entraîne une croissance significative dans la fabrication de semi-conducteurs de Taiwan (TSM) 3,66%))La plus grande fonderie semi-conducteurs au monde. Nous fabriquons des puces de pointe pour les principaux concepteurs de semi-conducteurs d’IA tels que NVIDIA et les meilleures sociétés d’électronique grand public telles qu’Apple et Sony.

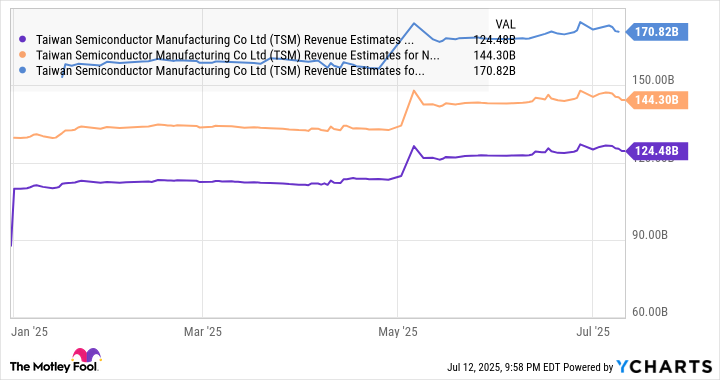

La position clé de TSMC sur le principal marché des semi-conducteurs et sa relation étroite avec les principaux concepteurs de puces d’IA aideront à expliquer pourquoi la croissance a été solide jusqu’à présent en 2025. Les revenus pour le premier semestre de 2025 ont augmenté de 40% en glissement annuel, tandis que le chiffre d’affaires au deuxième trimestre a augmenté de 39% à 319 milliards de dollars.

Par conséquent, la croissance de TSMC est bien supérieure à l’augmentation de 11% des revenus du marché mondial des semi-conducteurs cette année, comme prévu les analystes de Deloitte. À l’avenir, TSMC est le fabricant incontournable de puces AI avancées avec le nom dominant dans le secteur, ce qui lui permet de continuer à croître à un rythme plus rapide que l’espace global de semi-conducteur. Le processus de fabrication de 3 nanomètres (NM) de TSMC serait effectué à pleine capacité grâce à ses avantages de performance et d’efficacité. Le rival le plus proche du secteur des coulées a également signalé quelques problèmes techniques dans sa propre fabrication 3 nm.

La direction estime que les revenus des puces d’IA sont sur la bonne voie pour enregistrer le taux de croissance annuel combiné (TCAC) dans la plage à mi-parcours jusqu’à 2029. Ainsi, la croissance globale de l’entreprise pourrait être plus rapide que le projet d’analystes pour pourcentage de milieu de adolescent pour les prochaines années.

Données par Ycharts.

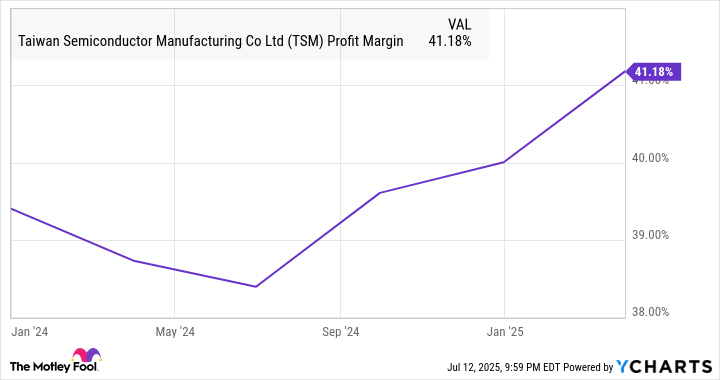

De plus, TSMC bénéficie d’une excellente puissance de tarification car elle gère 68% du marché mondial des fonderies. L’entreprise aurait augmenté les prix grâce à une bonne demande d’installations de fabrication de tamias sophistiquées. Ceci est soutenu par des avantages techniques par rapport aux concurrents. Ce sont les raisons pour lesquelles le profil de marge de TSMC continue de s’améliorer.

Données par Ycharts.

Dans l’ensemble, la combinaison de la croissance des lignes supérieures robustes, de l’élargissement des marges et de grandes opportunités pour les puces d’IA à long terme devrait aider ce stock de semi-conducteur plus haut. Mieux encore, les investisseurs se négocient actuellement un peu à TSMC. Cela se négocie avec seulement 24 fois les revenus anticipés, vous pouvez donc l’acheter compte tenu d’une augmentation de 34% des revenus offerte cette année.

2. Coreweave

TSMC profite de la demande croissante de puces d’IA, mais Coreweave (CRWV) 6,19%)) Je suis occupé à déployer des centres de données avec ces puces. Coreweave loue une infrastructure de centre de données AI avec des unités de traitement graphique (GPU) aux clients qui exécutent des charges de travail AI et des applications d’apprentissage automatique sur leurs serveurs.

Les centres de données informatiques accélérés de Corewave peuvent être utilisés pour former des modèles de langage à grande échelle (LLM), construire et déployer des applications IA, etc. Naturellement, la demande d’infrastructure d’IA de Corewave est chaude. Cela ressort d’une augmentation de 982 millions de dollars par rapport au premier trimestre, avec des revenus de 420% en glissement annuel.

Dans le même temps, l’arriéré de Coreweave a atteint un solide 26 milliards de dollars et 63% en glissement annuel, en raison de nouveaux contrats d’OpenAI et de l’élargissement des transactions existantes. L’entreprise augmente activement ses capacités de centre de données pour répondre à son arriéré précédent, et se prépare également à de nouvelles entreprises qui pourraient suivre cette voie, compte tenu du rythme croissant du marché des infrastructures du cloud en tant que service.

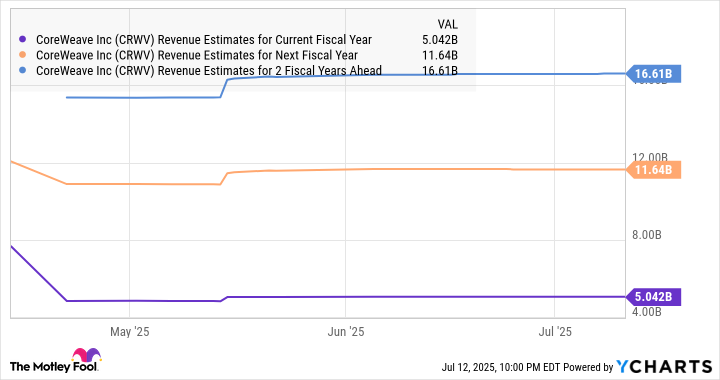

La direction estime qu’en 2028, il y aura un nombre croissant de marchés adressables à 400 milliards de dollars par an. C’est bien plus élevé que les revenus de 5 milliards de dollars que la société prévoit générer en 2025. Coreweave a noté dans sa présentation de revenus au premier trimestre que sa capacité de centre de données était de 420 mégawatts à la fin du trimestre. Pendant ce temps, la capacité d’énergie contractée est quatre fois ce nombre, ce qui suggère qu’une expansion significative est prévue.

Le 7 juillet, la société a annoncé qu’elle acquérirait le fournisseur d’infrastructure de centre de données Core Scientific pour 9 milliards de dollars. L’accord, qui devrait se terminer d’ici le quatrième trimestre, apportera 1,3 gigawatts de capacité de centre de données sous le contrôle de Coreweave, augmentant potentiellement cette capacité de plus de 1 Gigawatt.

De plus, Coreweave a déclaré que l’acquisition « contribuera à une élimination immédiate de plus de 10 milliards de dollars de coûts commis sur les sites contractuels existants au cours des 12 prochaines années, les frais généraux de responsabilité du bail futurs.

Coreweave semble donc faire le bon coup pour s’assurer qu’il peut coincer les grandes parties de l’opportunité globale du marché final. L’estimation du consensus montre que les analystes s’attendent à ce qu’il fasse exactement cela.

Données par Ycharts.

Les données et les nouvelles suggèrent que la croissance incroyable de Coreweave est là. Cela permet à ce stock de super-croissance de justifier son évaluation actuelle et d’augmenter plus haut, même après que les bénéfices incroyables déjà enregistrés cette année.