(Singapour) Lorsque j’étais stagiaire et gagnant 800 $ S par mois, le déjeuner du café m’a parfaitement satisfait. L’idée de se diriger vers un restaurant pour le déjeuner ne m’a jamais traversé l’esprit.

À 18 ans, j’aurais peur d’apprendre les prix des burritos que j’ai commandés à Food Panda, simplement parce qu’il fait « trop chaud pour sortir ».

Tiktok dit que ce sont des «petites friandises».

Le concept n’est pas nouveau. En 2011, il est devenu courant avec le slogan « Treat Yo Self » des parcs et des loisirs.

Ce qui rend la génération Z différente, c’est comment cette habitude a gagné du terrain sur les réseaux sociaux lorsqu’ils sont diplômés de la hausse des coûts de la vie et des marchés du travail incertains.

Les tendances ont des nuances presque nihilistes. Si vous sentez qu’il est impossible de posséder une maison, pourquoi ne pouvez-vous pas profiter d’un thé à bulles de 7 $ ou de 25 lovebubs et de l’appeler une joie?

Vendredi, 15h

Prospérer

L’argent, la carrière et les hacks de vie pour aider les jeunes adultes à aller de l’avant sur la courbe.

Pourquoi est-ce important?

Lorsque le traitement occasionnel devient la norme, il existe un risque de comportement de «traitement».

Voyages. Une étude récente de Skyscanner et Trust Bank montre que les économistes l’appellent un coût de luxe, mais 44% des voyageurs de la génération Z de Singapour disent plus importants que les autres objectifs financiers.

C’est un traitement qui transforme la culture en fluage de style de vie. Les petites décisions que nous justifons, d’autant plus que les salaires augmentent, car les soins personnels et les récompenses deviennent des habitudes quotidiennes.

Sur le papier, vous pouvez toujours être préservé plus enthousiaste qu’auparavant.

Mais voici ce que j’ai réalisé quelques années plus tard à mesure que mon salaire augmentait. Le montant absolu que j’économitais a augmenté, mais le taux d’épargne (le pourcentage de mes revenus) a en fait diminué.

C’est un problème car les taux d’épargne, et non les montants en dollars peuvent dire si vous pouvez partir à temps.

Ceux qui économisent 80% de leurs revenus peuvent généralement prendre leur retraite plus rapidement que d’économiser 20 pour 20 personnes, peu importe ce qu’ils gagnent. Parce que cela signifie généralement l’une des deux choses.

Les premiers vivent moins, ils ne sont donc pas si nécessaires pour prendre leur retraite, ou

Cette personne peut économiser plus et atteindre les objectifs de retraite avant

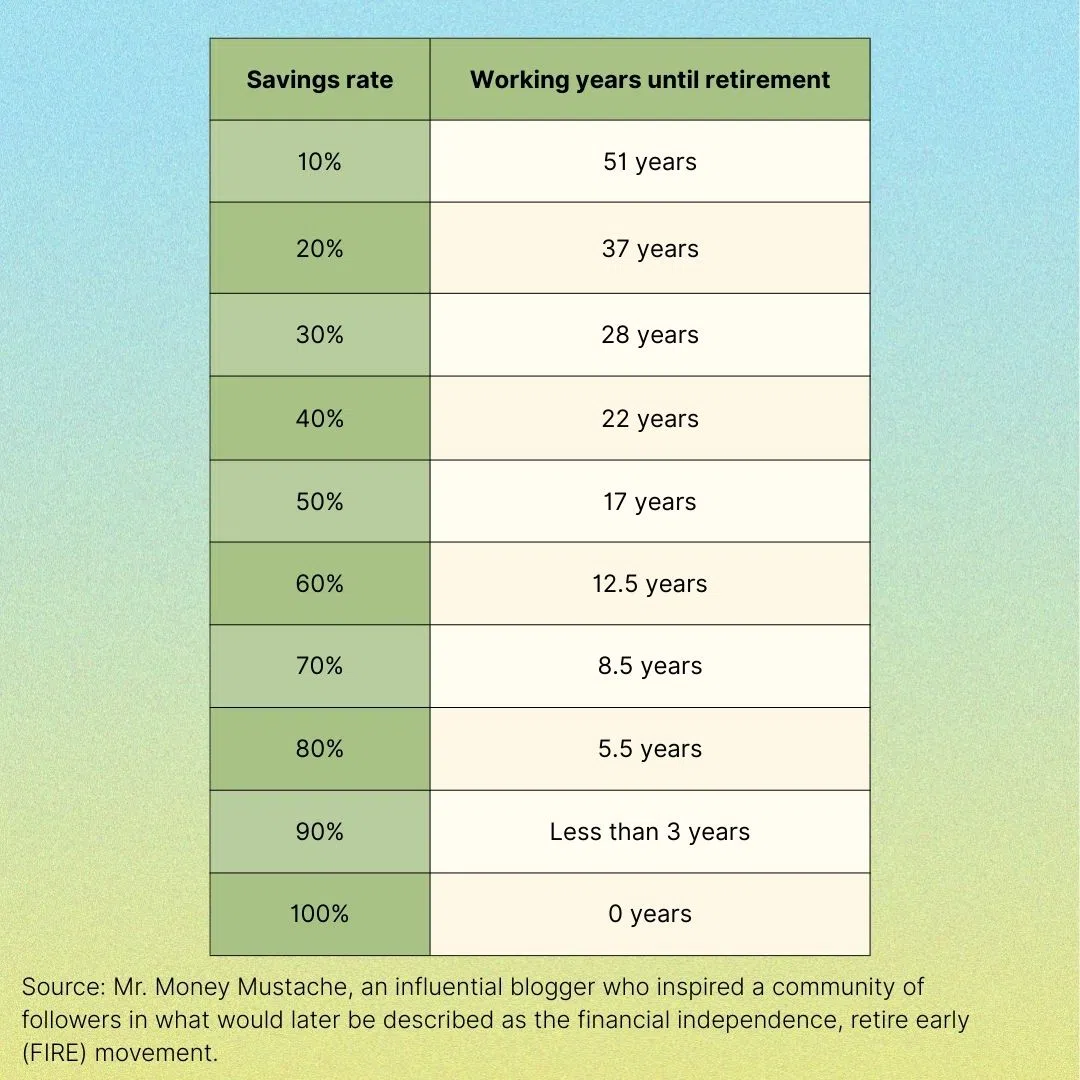

Il s’agit d’un tableau populaire que les communautés des incendies des gens (indépendance financière, retraite précoce) aiment utiliser. Il suppose que vous gagnerez 5% de rendements d’investissement après l’inflation au cours de votre année d’épargne et que vous dépenserez une règle de retrait en toute sécurité à 4% pendant votre retraite.

Cette logique permet à ceux qui économisent 80% de leur salaire de prendre sa retraite dans 5,5 ans, à condition qu’ils ne changent pas leurs habitudes de dépenses tout au long de leur retraite. Il faut 37 ans aux gens pour économiser 20%.

🛠️ Comment puis-je le supprimer?

Je suis devenu plus conscient du fluage de style de vie au fil des ans, donc je suis plus conscient de mes habitudes de dépenses.

C’est ce qui a fonctionné pour moi:

Vérifiez régulièrement votre taux d’épargne. Nous comparerons les taux de stockage cette année et l’année dernière. Si cela glisse, je sais que le fluage de style de vie est probablement responsable.

Scannez votre facture de carte de crédit. Chaque fois que vous payez votre facture de carte de crédit, nous analyserons facilement vos déclarations pour suivre la quantité que vous dépensez pour chaque catégorie. J’ai été choqué quand j’ai vu pour la première fois à quel point j’ai dépensé pour les repas par mois. La conscience à elle seule a supprimé une partie de l’excès.

Automatiser les économies. J’ai mis en place un transfert prévu de la banque à un courtier d’investissement le jour de mon salaire. Il est plus facile d’éviter de dépenser cet argent lorsqu’il n’apparaît pas dans votre compte bancaire. La partie difficile est de se souvenir d’augmenter le montant du transfert à chaque augmentation du salaire.

Budget de collation. La résolution de mon taux d’épargne me donne l’idée de combien je peux dépenser. Pour éviter les achats d’impulsions, j’ai établi un budget mensuel pour les dépenses innocentes pour l’exonération de moi-même.

Vous pouvez justifier lorsque vous dépensez plus que

Il convient de dire que toutes les augmentations des dépenses ne sont pas nécessairement mauvaises. Pour beaucoup d’entre nous, nous avons l’impression que le premier chèque de paie que nous recevons après des années de vie sur l’allocation des étudiants vient pour la diffusion.

Parfois, vous libérer de S 3 $ CAI PNG et des baskets usées n’est pas nécessairement un fluage de style de vie. Il peut être considéré comme une solution et peut suivre la ligne de base du confort que vous ne pouviez pas vous permettre auparavant.

En fait, cela pourrait même être sain. Dépensez un peu plus à des aliments nutritifs, à un équipement d’exercice pour maintenir la motivation pour continuer à faire de l’exercice ou des soins de la peau qui vous aideront à rester en confiance.

La clé est de savoir si vous améliorez votre style de vie à un niveau durable ou que vous normalisez le luxe de garder la barre pressée plus haut.

Oui, traitez-vous. Mais faites attention au fluage de style de vie. Assurez-vous également que les petites collations ne se transforment pas en un gros problème.

TL; dr

Les petites friandises se sentent inoffensives, mais quand elle devient tous les jours, elle se transforme en fluage de style de vie

Gen Z embrasse le traitement sur les réseaux sociaux et célèbre le petit luxe tout en ressentant de grandes étapes hors de portée

Si votre taux d’épargne est en baisse, économiser plus en dollars ne suffit pas

Suivre les budgets des collations, les dépenses, automatiser les économies et rester sur la bonne voie