Le gouvernement fédéral dépense déjà plus en intérêts de la dette que Medicaid, la Défense ou tous les programmes discrétionnaires hors défense réunis. Aujourd’hui, alors que le rendement du Trésor américain à 30 ans dépasse 5,19 %, son plus haut niveau depuis près de 20 ans, les principaux organismes de surveillance budgétaire avertissent que ce qui était déjà une crise pourrait s’aggraver encore.

Selon le Comité pour un budget fédéral responsable (CRFB), les frais d’intérêt ont consommé un montant record de 3,25 % du PIB et environ 19 % des recettes fédérales totales au cours de l’exercice 2025. Si les rendements du Trésor augmentaient aux niveaux actuels (environ 55 points de base au-dessus des attentes du Congressional Budget Office sur l’ensemble de la courbe des rendements), les frais d’intérêt augmenteraient de 2,5 fois, passant de 880 milliards de dollars aujourd’hui à 2,5 billions de dollars en 2025. Les intérêts de la dette représenteraient alors près de 30 % des recettes fédérales, soit près de trois fois la moyenne historique du dernier demi-siècle.

spirale compliquée

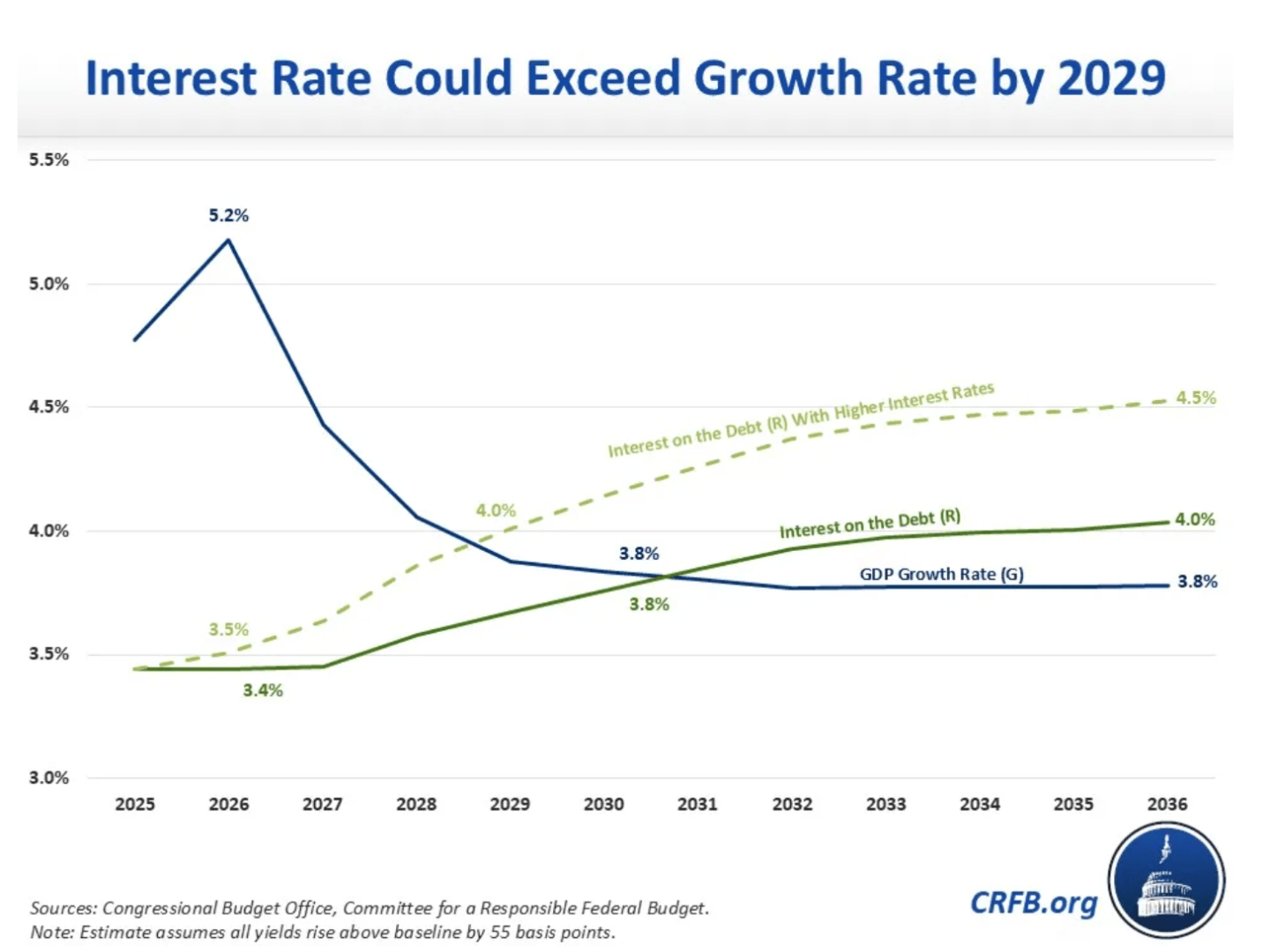

Ce chiffre en soi est étonnant. Mais le CRFB prévient que le véritable danger réside dans la mécanique qui se cache derrière. Lorsque le taux d’intérêt moyen des obligations d’État dépasse le taux de croissance économique (ce que les économistes appellent r>g), la dette peut commencer à croître rapidement et de manière incontrôlable. Dans un scénario de hausse des taux d’intérêt, la différence atteindrait 75 points de base d’ici 2036, ce qui rendrait de plus en plus difficile, même pour une politique budgétaire responsable, d’arrêter la spirale. La combinaison de niveaux d’endettement élevés et d’un écart important entre r et g peut conduire à une spirale d’endettement dans laquelle des coûts d’intérêt plus élevés entraînent une augmentation de la dette, une dette accrue entraîne des taux d’intérêt plus élevés et des taux d’intérêt plus élevés augmentent encore les coûts d’intérêt.

Le marché obligataire est en hausse ces dernières semaines, les bons du Trésor à 30 ans rapportant actuellement 5,198 %. Une partie de la pression est due à la fermeture du détroit d’Ormuz, qui a perturbé les marchés de l’énergie et alimenté les craintes inflationnistes. Environ les deux tiers des investisseurs interrogés par Bank of America Research pensent désormais que le rendement des bons du Trésor à 30 ans pourrait dépasser 6 % avant la fin de l’année.

Kevin Warsh apparaît également comme un joker. Pour citer Eric Leeper, professeur d’économie à l’Université de Virginie, on ne sait pas si M. Trump sera élu président de la Fed, et le marché intègre cette incertitude. « Ce n’est pas tant que les gens n’ont pas confiance en Warsh », avait précédemment déclaré Leeper à Fortune. « Ils ne savent pas ce qu’ils obtiennent. »

La récente adjudication par le Trésor d’obligations à 30 ans à un taux d’intérêt de 5 % n’a suscité qu’une demande « modérée », selon le Financial Times, un signal faible de la part des investisseurs inquiets de voir l’inflation éroder progressivement les rendements au fil du temps.

L’impact budgétaire s’étend bien au-delà des propres livres comptables du gouvernement. La hausse des rendements du Trésor américain fait monter les taux d’intérêt dans l’ensemble de l’économie, y compris les prêts hypothécaires, les prêts automobiles et les prêts aux entreprises. Une augmentation de 55 points de base des taux hypothécaires ajouterait environ 200 $ par mois à un prêt hypothécaire de 500 000 $ sur 30 ans, augmentant ainsi les coûts à vie d’environ 65 000 $. Pour un prêt hypothécaire d’un million de dollars, le même choc de taux d’intérêt ajouterait 350 $ par mois, soit près de 130 000 $ sur la durée du prêt.

Dans un scénario de taux d’intérêt élevés, les frais d’intérêt dépasseraient les dépenses de Medicare d’ici 2027, ce qui en ferait le deuxième programme gouvernemental en importance après la sécurité sociale. D’ici 2036, le gouvernement dépensera en intérêts à peu près autant que l’ensemble du programme de retraite de la Sécurité sociale.

La prescription du CRFB est simple. Les législateurs doivent s’efforcer de réduire les taux d’intérêt et empêcher que des taux d’intérêt élevés l’emportent sur d’autres priorités et déclenchent une crise budgétaire. Le groupe affirme que la mesure la plus efficace est la réduction du déficit. Cela pourrait atténuer les pressions inflationnistes à court terme, réduire les pressions à la baisse sur les rendements à long terme en réduisant l’éviction économique et réduire le montant de la dette sur laquelle les gouvernements paient des intérêts. « Avec une dette proche des niveaux records, il y a peu de temps à perdre », écrit le CRFB.