Les investisseurs ont afflué vers l’introduction en bourse historique de SpaceX et sont enthousiasmés par la disponibilité publique d’OpenAI et d’Anthropic plus tard cette année, mais ils se demandent également si cette période forte va durer.

Le marché boursier a fait preuve d’une résilience remarquable face à des chocs tels que la guerre commerciale du président Donald Trump et la guerre avec l’Iran, mais un flot de nouvelles actions amène Wall Street à se demander si une chute pourrait bientôt survenir.

En plus des 75 milliards de dollars levés par SpaceX, les concurrents de l’IA devraient lever des dizaines de milliards supplémentaires auprès des investisseurs. Et cela survient après que la société mère de Google, Alphabet, a réalisé une offre d’actions de 85 milliards de dollars au début du mois.

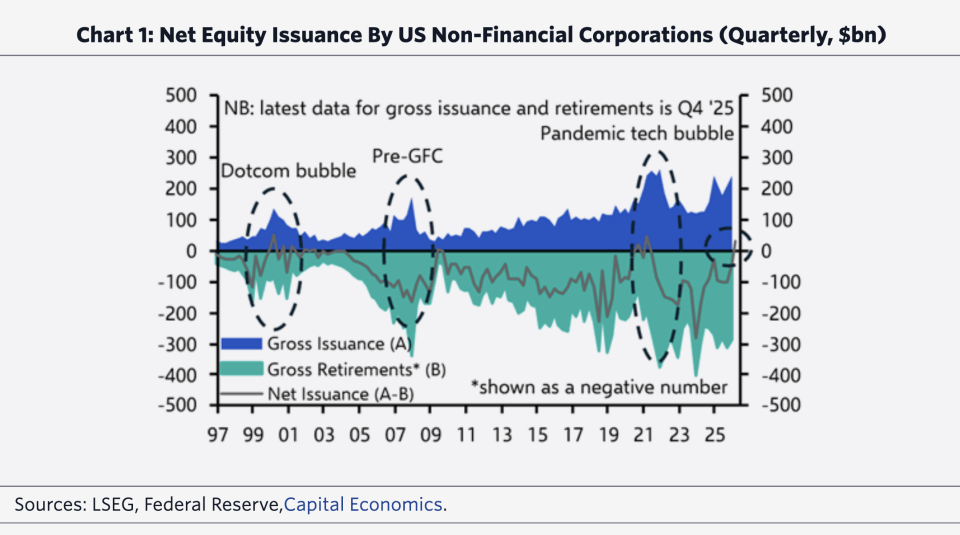

« Au moment où nous rédigeons ces lignes, l’ambiance est relativement positive, mais l’histoire incite à la prudence. Les grandes introductions en bourse et les émissions en grand volume précèdent souvent le pic du marché boursier américain », a déclaré vendredi Jonas Goltermann, économiste de marché en chef chez Capital Economics.

Il a souligné que les émissions totales d’actions américaines ont bondi en 1999, 2007 et 2021, mais que chacune d’elles a été suivie par un marché baissier, avec des récessions consécutives aux bulles technologiques et immobilières.

En fait, même avant l’introduction en bourse de SpaceX et l’offre d’Alphabet, les émissions nettes d’actions par les sociétés non financières américaines étaient déjà devenues positives au premier trimestre de cette année, a ajouté Golterman.

Et avec les introductions en bourse prévues d’Anthropic et d’OpenAI, il est raisonnable de supposer que l’émission de cette année sera similaire à celle de 1999, 2007 et 2021, a-t-il déclaré.

S’il est vrai que la reprise actuelle du marché est motivée par de solides bénéfices plutôt que par de pures spéculations, Golterman a noté que les valorisations ne semblent pas si exagérées par rapport aux autres années de pointe.

« Cependant, il existe des similitudes croissantes entre l’environnement de marché actuel et ceux entourant les sommets historiques des marchés boursiers, ce qui suggère que le boom boursier de l’IA pourrait toucher à sa fin », a-t-il averti.

économie du capital

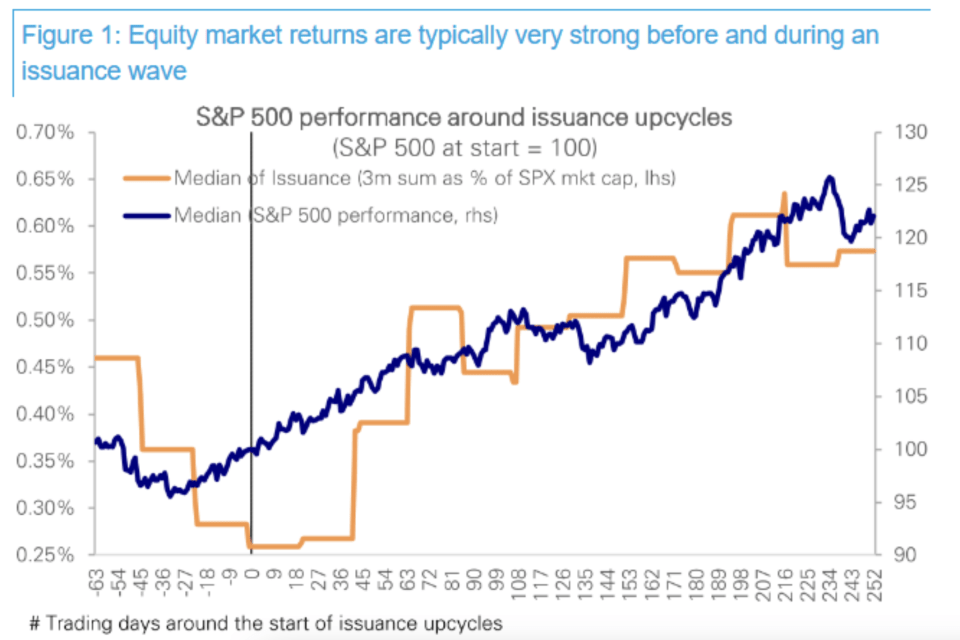

Mais les analystes de Deutsche Bank ont examiné les chiffres d’une manière différente et sont parvenus à une conclusion encore plus optimiste.

Ils ont examiné le cycle haussier de l’offre de nouvelles actions et ont comparé la taille médiane des émissions à la performance du S&P 500. Les données ont montré que les vagues d’émissions d’actions coïncident généralement avec de solides rendements boursiers plutôt qu’avec des tensions sur les marchés.

« La raison en est que les entreprises ont tendance à émettre lorsque la demande d’actions est forte, que la dynamique des bénéfices est saine et que l’appétit pour le risque des investisseurs augmente », a déclaré mardi l’analyste Jim Reid. « En d’autres termes, la relation causale se poursuit généralement d’un marché fort à l’émission, plutôt que l’émission provoquant la chute du marché. »

En fait, les vagues d’émissions au cours des 30 dernières années ont produit des rendements boursiers médians d’environ 8 % sur trois mois et de plus de 20 % sur 12 mois, selon la Deutsche Bank, la principale exception étant la Grande Crise financière, lorsque les entreprises se sont précipitées pour lever des capitaux par le biais d’offres d’actions.

Le cycle haussier actuel a commencé bien avant 2026. Les émissions d’actions américaines ont grimpé en flèche, passant d’un taux d’exécution trimestriel de 30 milliards de dollars début 2023 à environ 120 milliards de dollars aujourd’hui.

« Il est important de noter que le contexte actuel est caractérisé par une très forte demande pour les actions, avec une forte augmentation des entrées de capitaux, soutenue par une forte croissance des bénéfices, un positionnement global des actions encore modeste et une activité de rachat accrue », a déclaré Reid. « Les bilans des ménages conservent également une capacité significative à absorber une nouvelle offre. Comme lors des précédentes vagues d’introductions en bourse, une forte demande, plutôt qu’une offre excédentaire, sera probablement la caractéristique déterminante. »

banque allemande