Au cours de la dernière décennie, nous avons vu l’argent passer systématiquement des guichets bancaires aux services bancaires mobiles et basés sur des applications. Une classe émergente de néobanques telles que Revolut et N26 ont introduit cette évolution dans le courant dominant.

Ces services ont prouvé que les gens préfèrent les applications simples, les transferts d’argent rapides et les cartes multidevises à celles liées à la configuration archaïque des entreprises physiques. Et pendant un moment, c’était comme la fin de l’histoire.

Avance rapide jusqu’au milieu des années 2020, et les crypto-monnaies sont de nouveau sur la table. Cela a amené les gens à réfléchir non seulement à la commodité, mais aussi à la personne qui gérera leurs fonds et à ce qui se passerait en cas de crise, comme un gel ou une panne d’infrastructure.

C’est à cette lacune que web3 neo bank s’attaque actuellement. Nous gardons l’auto-garde, les pièces stables et l’accès mondial au cœur de l’expérience, tout en conservant la facilité d’utilisation de la fintech moderne.

Mais quelle est exactement la néobanque Web3 idéale aujourd’hui ? C’est ce que nous explorons dans ce guide complet de la néobanque en constante évolution.

Qu’est-ce que la néobanque web3 exactement ?

Une fois que nous acceptons que l’argent puisse exister sur une blockchain plutôt que sur un registre bancaire centralisé, une question naturelle se pose. À quoi ressemblerait une « banque » dans ce contexte décentralisé ?

Web3 Neobank répond à cette question avec une idée simple. Il propose des outils similaires aux applications fintech modernes, mais les principaux soldes et transactions sont en chaîne et sous votre propre contrôle.

En réalité, les néobanques Web3 démarrent généralement avec des portefeuilles auto-conservateurs. Vous détenez les clés et approuvez chaque mouvement, et notre équipe d’assistance ne peut pas geler ou transférer des fonds en coulisses. En plus de cette base, l’application ajoute des fonctionnalités que vous attendez normalement d’une banque mobile, telles que des soldes stables avec une valeur quotidienne, la prise en charge des cartes dans certains cas, des paiements récurrents et des transferts rapides entre contacts.

La différence réside dans le rail inférieur de l’interface. Par exemple, les transferts de fonds sont effectués via des réseaux publics plutôt que via des systèmes bancaires privés. De même, les pièces stables remplacent les soldes des comptes en dollars américains, en euros ou dans d’autres devises. Les hooks DeFi, en revanche, permettent les swaps, les options de rendement et les transferts inter-chaînes sans compte d’échange séparé.

Certains projets connectent ces fonds en chaîne à des comptes et des cartes fiduciaires, leur permettant de payer leurs factures, de recevoir des salaires et de dépenser dans les magasins.

Donc en gros, si vous effectuez un zoom arrière, Web3 Neobank essaie de répondre à trois questions à la fois. Comment maintenir sa propre garde, comment effectuer des paiements et des économies au-delà des frontières, comment utiliser DeFi sans un labyrinthe d’applications supplémentaires ? Et à mesure que les crypto-monnaies et la finance traditionnelle deviennent de plus en plus étroitement liées, ce « mix and match » commence à devenir plus important.

Pourquoi Web3 Neo Bank est importante maintenant

Une fois que vous acceptez l’idée d’une « application bancaire » autonome, la question suivante est simple. Pourquoi maintenant ?

Une partie de la réponse réside dans la confiance. Après des échecs d’échange répétés, des suspensions de retraits aux pires moments et la peur des pièces stables, de plus en plus de gens recherchent non seulement des interfaces sophistiquées et du cashback, mais également le contrôle des clés et des itinéraires de sortie.

Le reste provient des mouvements d’argent courants. Les Stablecoins vous permettent d’envoyer de l’argent presque instantanément au-delà des frontières. De même, les réseaux de couche 2 peuvent réduire les frais au point où les micropaiements deviennent pratiques.

Dans le même temps, de nombreux fournisseurs traditionnels s’appuient toujours sur des paiements lents, des horaires de service limités et des règles locales strictes qui bloquent les utilisateurs utilisant un code postal erroné.

À mesure que le monde devient de plus en plus connecté, l’inadéquation entre les nouveaux rails et les anciens systèmes devient de plus en plus évidente dans la vie quotidienne de nombreux utilisateurs.

Par exemple, un travailleur indépendant dans un pays peut créer des factures en USDT, payer un loyer dans la devise locale et détenir une partie de ses réserves en Bitcoin ou Ether. Les épargnants des économies à forte inflation peuvent préférer les pièces stables en dollars aux unités monétaires en dépréciation. De même, les traders voudront peut-être effectuer leurs rendements, leurs swaps et leur utilisation de la carte en un seul endroit sans avoir à disposer de comptes de garde séparés.

La néobanque Web3 tente de relier toutes ces parties ensemble. Ils visent à offrir une application unique avec des soldes stables, des rails de cartes, des échanges entre chaînes et des options de rendement simples en plus de l’auto-garde. Et ce changement ouvre la voie à des questions plus évidentes. Avec autant d’équipes poursuivant la même idée, en quoi les modèles réels diffèrent-ils ?

web3 neo Différences entre les banques et les applications fintech

À première vue, les néobanques Web3 et les applications fintech modernes se ressemblent. Vous verrez un solde, des cartes, une liste de transferts et peut-être une section d’épargne ou de rendement. La différence devient évidente lorsque vous posez deux questions :

À qui appartient exactement l’actif ? Quels rails déterminent la valeur ?

Voici une explication rapide des différences :

Cela modifie considérablement le profil de risque. Même si l’échec au niveau de l’entreprise n’équivaut plus à un gel automatique des pièces, nous sommes toujours confrontés à des risques pour les protocoles, les pièces stables et les contrats intelligents. Les attentes concernant la fonctionnalité changeront également.

De nombreux utilisateurs souhaitent désormais la même clarté et le même confort que les applications fintech, mais avec une preuve de garde claire, des transferts en chaîne et un accès direct aux rails DeFi.

Une fois que vous voyez le secteur sous cet angle, une prochaine étape utile consiste à regrouper les principaux modèles en jeu, plutôt que de traiter toutes les néo-banques Web3 de la même manière.

Emplacement actuel de la néobanque Web3

Fin 2025, la plupart des néo-banques web3 se concentrent sur des fonctionnalités étroites plutôt que sur une pile bancaire complète. Cet espace contient plusieurs types d’applications qui répondent à des besoins spécifiques, mais couvrent rarement tout ce que les utilisateurs modernes attendent.

Les applications d’auto-garde orientées cartes proposent des portefeuilles prenant en charge les cartes de débit et de simples rails fiduciaires, mais avec une profondeur multi-chaînes ou DeFi limitée. Le modèle de dépenses mises en jeu permet aux utilisateurs de dépenser sur des actifs mis en jeu. Cela contribue à augmenter le rendement et la liquidité, mais cela ne contribue pas à une configuration bancaire multidevises complète. Les néobanques spécifiques au réseau proposent des comptes multi-actifs et des capacités de rendement au sein d’un seul écosystème. Celles-ci sont puissantes en interne, mais peu efficaces dans l’ensemble de la chaîne. Les applications de paiement de Stablecoin First se concentrent sur les transferts d’argent, les voies de paiement locales ou l’utilisation de base des cartes. Convient aux paiements quotidiens, mais pas aux opérations bancaires complètes.

En termes simples, si vous regardez la manière dont cette segmentation est formée, vous verrez que la plupart des équipes ne couvrent qu’une ou deux couches. Il peut s’agir de paiements, de rendement ou d’utilitaires de carte, mais une pile bancaire Web3 auto-conservatrice complète n’est pas encore disponible.

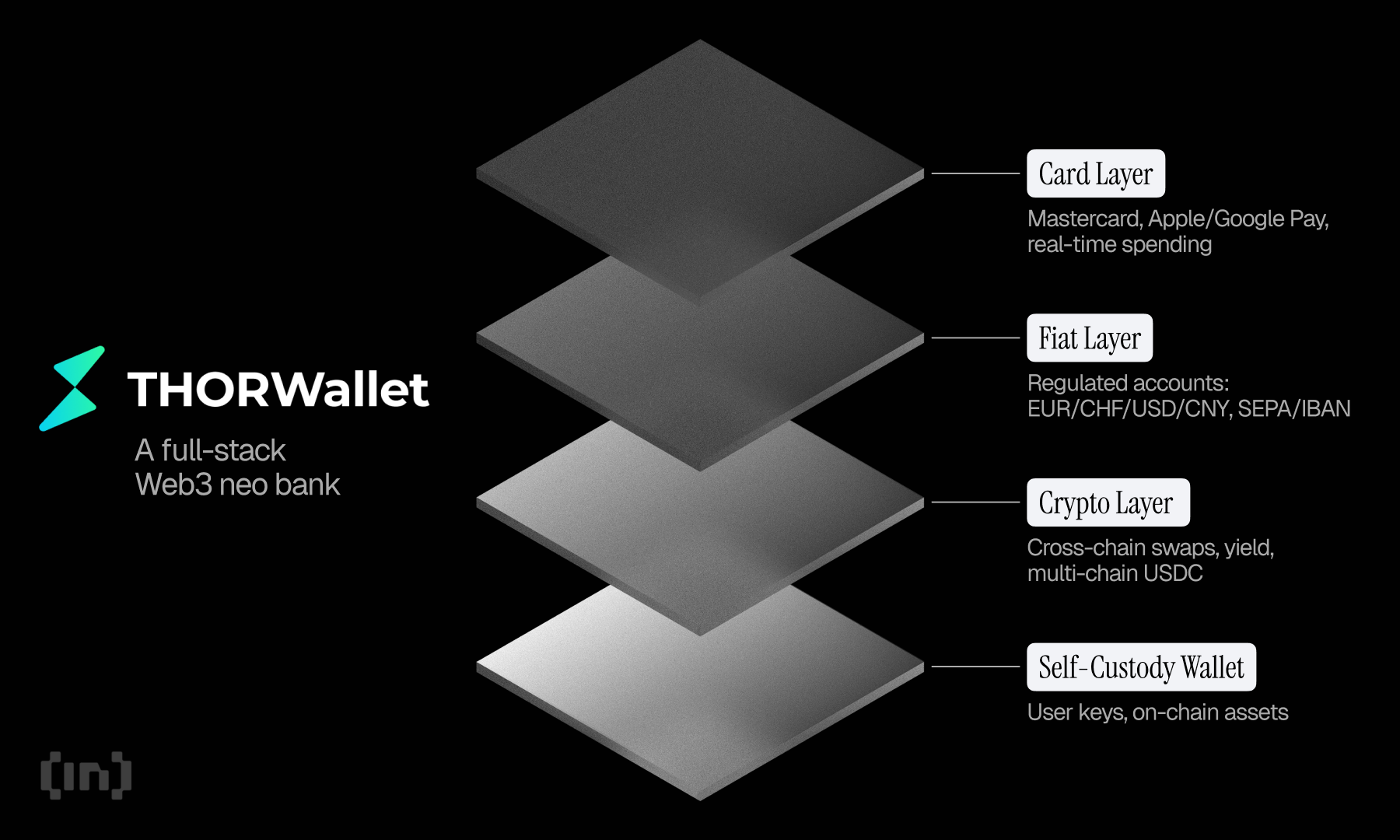

THORWallet comme exemple de pile complète

Le fait de savoir que la plupart des néo-banques web3 ne couvrent encore que des cas d’utilisation restreints nous aide à explorer un projet qui vise à lancer un modèle avec plus de couches au sein d’un seul système.

THORWallet remplit ce rôle en tant qu’étude de cas.

Nous utilisons ThorWallet comme exemple pour démontrer comment de nouvelles solutions plus pratiques émergent dans l’espace néo-bancaire Web3. Dans cette revue rapide, nous verrons comment THORWallet maintient un noyau d’auto-conservation tout en étant lié aux comptes bancaires réglementés, aux rails de cartes et aux outils en chaîne.

Qu’est-ce que le portefeuille THOR ?

Essentiellement, THORWallet fonctionne comme un portefeuille non dépositaire. Vous détenez les clés et autorisez chaque mouvement, et vos soldes de cryptomonnaies sont placés sur un réseau public plutôt que sur le bilan de votre entreprise.

À partir de là, l’application se connecte aux comptes multidevises réglementés en Suisse avec des IBAN individuels. Les utilisateurs peuvent détenir des devises fiduciaires dans plusieurs devises principales telles que le CHF, l’USD, l’EUR et le CNY. Cela crée une combinaison rarement vue ailleurs : une base d’auto-conservation combinée à un véritable compte IBAN réglementé.

prise en charge des cartes

Une prise en charge complète des cartes est également disponible avec ces comptes. Les cartes de débit labellisées Mastercard sont directement liées à votre solde fiduciaire et fonctionnent avec Apple Pay et Google Pay.

La carte traite les paiements quotidiens en monnaie locale d’une manière qui sera familière à ceux qui utilisent déjà les applications bancaires mobiles et fintech. Cette structure évite les recharges périodiques requises par de nombreuses cartes crypto prépayées.

Le flux de monnaie fiduciaire ne se limite pas à l’utilisation de cartes. Les utilisateurs peuvent envoyer et recevoir de l’argent via les rails IBAN et SEPA standard et, dans certaines régions, ils peuvent payer des factures QR depuis l’application.

Cela maintient les paiements de factures et les prélèvements proches de ce que les gens attendent déjà de la banque électronique, mais dans ce cas, la même application contrôle également la cryptographie auto-dépositaire.

Prise en charge du cryptage

Du côté des actifs numériques, THORWallet se connecte aux routes d’échange entre chaînes. Les utilisateurs peuvent se déplacer entre des actifs tels que BTC, ETH et SOL sans wrappers, éliminant ainsi le besoin de ponts séparés ou de comptes d’échange centralisés pour de simples transferts d’actifs.

Les options de liquidité se trouvent dans la même interface, permettant aux utilisateurs de détenir des positions dans le pool et de gagner des revenus sur leurs actifs sans utiliser de tableau de bord DeFi séparé, mais le contrôle reste entre les mains du propriétaire du portefeuille.

L’USDC joue également un rôle pratique. L’application prend en charge l’USDC sur plusieurs réseaux, vous permettant de vous déplacer entre les réseaux sans frais de transition supplémentaires. Cela allège le fardeau des utilisateurs qui comptent sur les pièces stables comme unité de base pour envoyer de l’argent, épargner ou effectuer des transactions en chaîne.

Transfert d’argent fiduciaire P2P

Enfin, THORWallet inclut les transferts d’argent fiduciaire peer-to-peer au sein de sa propre base d’utilisateurs. Les utilisateurs peuvent déplacer des CHF, EUR, USD ou CNY entre comptes, faisant de l’application un outil pour transférer de l’argent, partager des dépenses ou simplement envoyer de l’argent à des contacts.

En résumé, cela montre comment un projet peut expérimenter un modèle de néobanque Web3 plus complet en combinant l’auto-conservation, les comptes multi-devises réglementés, l’utilisation de cartes, les rails fiduciaires et l’accès DeFi inter-chaînes en un seul endroit, tout en faisant face aux compromis habituels autour de la réglementation, de l’exposition au stablecoin et du risque de protocole.

Pris ensemble, ces composants montrent que les néo-banques Web3 peuvent évoluer bien au-delà des swaps et des rails de cartes.

Mais qu’implique cette approche « full stack » pour le domaine ?

La configuration, qui intègre l’auto-garde, l’accès bancaire traditionnel et des outils inter-chaînes, laisse présager où la catégorie évoluera ensuite. Cela montre que Web3 Neobank n’a plus à choisir son camp entre les crypto-monnaies et les monnaies fiduciaires. Il peut prendre en charge les deux sans compromettre le contrôle ou l’accès.

La présence de comptes réglementés aux côtés d’actifs non dépositaires montre à quel point la conformité et la décentralisation sont susceptibles de coexister à mesure que le secteur mûrit. Et avec des fonctionnalités telles que les échanges fiat P2P et en chaîne existant dans la même interface, ces applications commencent à fonctionner moins comme des portefeuilles et davantage comme des systèmes d’exploitation pour de l’argent.

Ainsi, d’un point de vue pratique, cette orientation full-stack suggère que la prochaine vague de services bancaires Web3 se concentrera sur l’intégration d’outils. Non pas en en ajoutant davantage, mais en réduisant les frictions tout en conservant la propriété.

Ce que représente finalement cette transformation

Compte tenu de tous les facteurs, l’orientation générale du marché est désormais (relativement) facile à lire.

En termes simples, les gens veulent un contrôle total sur leurs fonds, la possibilité de déplacer des fonds d’un pays à l’autre sans friction, des coûts prévisibles et des produits qui fonctionnent ensemble plutôt qu’indépendamment. Ils veulent également des flux fiat-crypto qui semblent aussi naturels que l’utilisation d’une application bancaire classique.

Comme vous pouvez le voir dans cette revue rapide, THORWallet, parmi d’autres solutions émergentes, se positionne dans ce mouvement en tentant de proposer un modèle full-stack dans une seule application. Cela signifie l’auto-garde à la base, les paiements et les comptes en surface, et des outils inter-chaînes partout.