Les actions de semi-conducteurs semblent beaucoup moins chères si l’on considère les perspectives à long terme.

Le battage médiatique et l’enthousiasme suscités par l’intelligence artificielle (IA) ont fait monter en flèche de nombreuses actions ces dernières années, et l’un des meilleurs exemples est celui du principal rival d’Advanced Micro Devices, Nvidia. (AMD +0,50%). Entre le début de 2023 et la fin de 2024, le cours de l’action de Nvidia a grimpé de plus de 800 %, tandis que le cours de l’action d’AMD a augmenté d’une valeur beaucoup plus modeste de 86 %.

Cette année, les choses sont différentes, AMD surperformant ses concurrents avec un rendement de 115 % contre 42 %. Et voici pourquoi il n’est peut-être pas trop tard pour investir dans les entreprises technologiques, malgré leur progression impressionnante cette année.

Le secteur des puces de l’entreprise en est encore à ses débuts.

L’une des principales raisons pour lesquelles AMD n’était pas aussi rentable que Nvidia avant cette année était qu’elle n’était pas prise au sérieux en tant que concurrent majeur. Il propose également des puces IA, mais il est en retard sur Nvidia en matière de développement de puces. Et même si Nvidia a réalisé une forte croissance de ses revenus et attiré des investisseurs en croissance, les résultats financiers d’AMD ont été moins impressionnants en comparaison. Jusqu’à récemment.

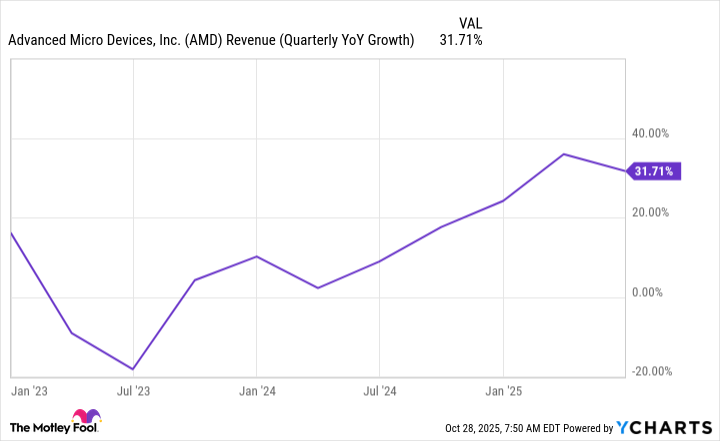

Cette activité n’a plus de mal à générer de la croissance. En fait, la croissance a confortablement atteint deux chiffres au cours des derniers trimestres, un signe positif que l’activité de puces IA de l’entreprise décolle enfin.

AMD s’est récemment imposé comme un rival encore plus redoutable de Nvidia, le fabricant de ChatGPT, OpenAI, prévoyant de devenir un gros client et potentiellement un investisseur dans l’entreprise. Les deux sociétés ont récemment annoncé un accord qui pourrait voir OpenAI acquérir à terme une participation de 10 % dans AMD.

IBM a également déclaré que les puces d’AMD pourraient être utilisées pour développer des ordinateurs quantiques, ce qui pourrait également constituer un catalyseur de croissance prometteur.

La valorisation semble élevée pour le moment, mais pourrait encore être bon marché à long terme

À première vue, l’action AMD peut sembler chère avec un ratio cours/bénéfice d’environ 160 fois. Ça a l’air très cher. Mais ce n’est que le ratio P/E final. Les investisseurs en croissance peuvent commencer à comprendre la valeur de l’action en examinant le ratio P/E prévisionnel plus conservateur, qui prend en compte la performance des bénéfices de l’entreprise au cours de l’année prochaine, sur la base des attentes des analystes. A moins de 29, le ratio P/E à terme est bien plus attractif.

Les changements d’aujourd’hui

(0,50%) 1,28$

prix actuel

256,12 $

Points de données clés

Capitalisation boursière

416 milliards de dollars

autonomie quotidienne

253,41 $ – 262,13 $

Gamme de 52 semaines

76,48 $ – 267,08 $

volume

34M

volume moyen

61M

bénéfice brut

43,20%

rendement du dividende

Sans objet

Sur une période plus longue, le titre se transforme en une bonne affaire potentielle. Le ratio cours/bénéfice (PEG) de l’entreprise n’est que d’environ 0,5. Le seuil d’une bonne action de croissance est de 1,0. Tout ce qui se trouve en dessous suggère que cela pourrait être une bonne affaire. PEG projette cinq années de croissance future.

Et avec la PDG Lisa Su estimant que l’entreprise pourrait générer des dizaines de milliards de dollars grâce à ses activités d’IA au cours des prochaines années, il est difficile de ne pas être optimiste quant aux bénéfices futurs de l’entreprise. Avec une forte croissance à l’horizon, l’action AMD commence à paraître beaucoup moins chère.

AMD est une action solide à acheter et à conserver

AMD, avec une capitalisation boursière de 420 milliards de dollars, a connu une croissance significative et, étant donné sa croissance future tirant parti de l’IA à l’avenir, il n’est peut-être pas déraisonnable de s’attendre à ce qu’elle atteigne un jour une valorisation de 1 000 milliards de dollars. Alors que les entreprises recherchent des alternatives aux puces coûteuses de Nvidia et qu’AMD démontre une technologie de pointe, les activités de l’entreprise pourraient continuer à croître et devenir plus optimistes dans les mois et les années à venir.

Cela peut prendre un certain temps, mais si vous êtes prêt à vous y tenir pendant quelques années, vous pouvez être dans une excellente position pour réaliser de gros bénéfices même si vous achetez des actions d’IA maintenant.