Le marché n’est pas dans une situation confortable à l’heure actuelle. Le S&P 500 était en baisse de plus de 1 pour cent à la clôture d’hier, le Dow Jones était en baisse à peu près de la même manière et le Nasdaq était en baisse de près de 2 pour cent. En revanche, l’indice de volatilité VIX est en hausse de plus de 9 %, ce qui suggère que la tourmente est loin d’être terminée.

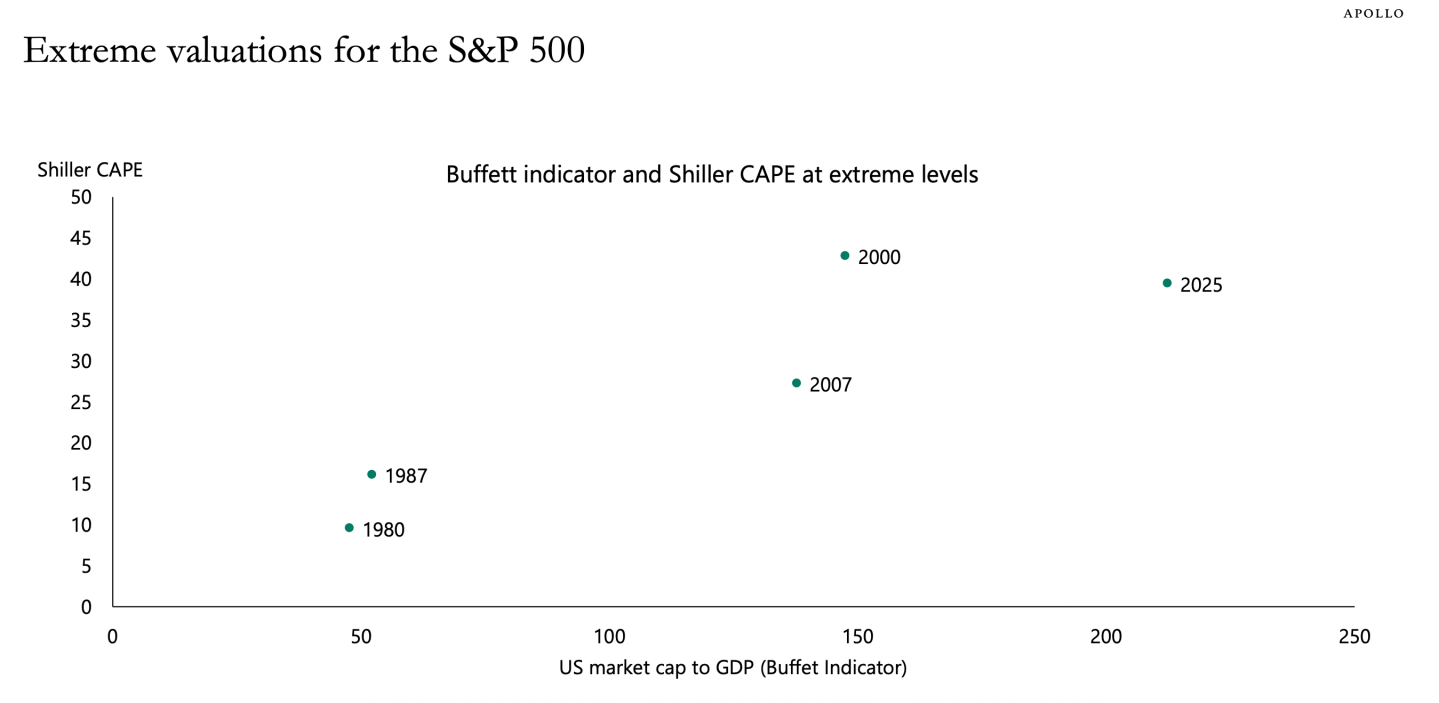

Pourtant, Torsten Slok, économiste en chef d’Apollo, a écrit cette semaine que S&P se situe à des « valorisations historiquement extrêmes ». Dans une note adressée hier à ses clients, M. Throck a représenté graphiquement l’indice Warren Buffett (capitalisation boursière américaine par rapport au produit intérieur brut) et le ratio cours/bénéfice ajusté en fonction de Shiller.

En conséquence, sans surprise, au fil du temps, les indicateurs de Buffett ont atteint des extrêmes, tout comme le ratio cours/bénéfice. Toutefois, l’année 2025 apparaît comme une exception particulièrement répandue.

Les dernières données ont mis en évidence les inquiétudes généralisées parmi les analystes quant à l’imminence d’une liquidation sur le marché. Les PDG de Morgan Stanley et de Goldman Sachs ont déclaré cette semaine qu’ils s’attendaient à une chute du marché pouvant atteindre 20 % au cours des deux prochaines années et qu’ils s’attendaient à des baisses significatives à venir.

Dans une note adressée hier aux clients, le directeur des investissements d’UBS, Mark Hefele, a affirmé que des valorisations élevées ne sont pas nécessairement en elles-mêmes le signe d’une correction imminente. Il a ajouté qu’il ne faisait « aucun doute » que les valorisations globales étaient supérieures à la moyenne, mais qu’il était peu probable que le marché corrige sur la seule base de ce fait.

Au lieu de cela, affirme-t-il, la baisse se produira « parce que la croissance des bénéfices des entreprises a été décevante et que les bénéfices futurs sont devenus plus corrélés aux changements dans les attentes en matière de bénéfices au cours des 12 prochains mois ».

Il a poursuivi: « Les résultats de ce trimestre sont solides, avec l’ampleur et la taille des bénéfices nettement supérieurs aux moyennes historiques. Nous nous attendons à ce que le bénéfice par action du S&P 500 augmente de 10% cette année et de 7,5% l’année prochaine. « En outre, la pondération accrue des secteurs à fort multiplicateur (tels que l’informatique) dans les indices de référence des actions devrait aider à maintenir des niveaux élevés, et nous pensons que les valorisations actuelles sont justifiées. »

Il serait négligent de ne pas mentionner l’IA qui alimente les notations. Les investissements en capital dans les technologies innovantes non seulement déterminent les valorisations boursières, mais sont si importants qu’ils constituent un moteur clé de l’économie américaine dans son ensemble. Le niveau de financement consacré à l’IA et à son infrastructure a soulevé (peut-être inévitablement) des questions semblables à des bulles quant à savoir si la technologie sera à la hauteur des attentes.

« Cependant, compte tenu des valorisations agressives, les investisseurs doivent se demander d’où viendra le moteur des bénéfices en 2026 », a prévenu Lisa Charette, directrice des investissements de Morgan Stanley, dans une note lundi. « Essentiellement, le positionnement du portefeuille dépend de la concrétisation ou non du boom des investissements en IA comme modélisé. Notre opinion reste 50/50, étant donné que la mise en œuvre peut prendre plus de temps que prévu et que les gains de productivité peuvent être limités à un petit nombre d’entreprises. »

Bien entendu, les valorisations dépendent également du timing. Quand le marché verra-t-il enfin une entreprise produire les résultats pour lesquels elle est valorisée ?

C’est l’argument avancé par Mary Callahan Erdos, PDG de l’activité de gestion d’actifs et de patrimoine de JPMorgan, qui a reconnu qu’elle était « un peu trop concentrée » sur certaines actions, affirmant le mois dernier lors du Global Forum du magazine Fortune : « L’IA n’est encore mise en œuvre nulle part. Moins de 10 % des entreprises déclarent aujourd’hui qu’elles intègrent réellement l’IA dans les services et produits qu’elles proposent.

Il a ajouté : « C’est pourquoi nous considérons le multiple tel qu’il est. Et la question est de savoir à quelle vitesse pouvons-nous atteindre ce multiple ? Ce n’est pas que le multiple est mauvais, c’est en fin de compte le bon. Il ne sera pas bon pour toutes les entreprises. »

Ceci est un instantané du marché avant que la cloche d’ouverture ne sonne à New York ce matin.

Les contrats à terme sur le S&P 500 ont augmenté de 0,17% ce matin. Le titre a clôturé en baisse de 1,12 % en début de séance. Le STOXX European 600 était stable en début de séance. L’indice britannique FTSE 100 était en baisse de 0,48% en début de séance. Le Nikkei Stock Average du Japon a chuté de 1,19%. Le CSI300 chinois a augmenté de 0,31%. Le KOSPI sud-coréen a chuté de 1,81%. Le NIFTY 50 indien a chuté de 0,1%. Le Bitcoin est tombé à 109 000 $.