Malgré les inquiétudes suscitées par la flambée des valorisations des Sept Magnificents et les dépenses massives en capital liées à l’IA, un économiste de renom affirme que le marché boursier américain manque de l’élément le plus important pour les geeks de la finance : un débouché pour « l’argent intelligent ».

Owen Lamont, gestionnaire de portefeuille chez Acadian Asset Management et ancien professeur de finance à l’Université de Chicago, a déclaré que le marché n’est pas actuellement dans une bulle de l’IA, même si cela peut sembler mousseux et y ressembler. Alors qu’il parlait à Fortune depuis son bureau de Boston, l’indice S&P 500 a dépassé les 7 000 pour la première fois, mais il n’a pas été découragé. Pour M. Lamont, le signe révélateur d’une bulle est une émission d’actions, où les dirigeants d’entreprises, les ultimes initiés, tentent de vendre au public des actions surévaluées.

« L’une des raisons pour lesquelles je ne pense pas qu’il y ait de bulle est que je ne pense pas que l’argent intelligent se comporte comme s’il y avait une bulle », a-t-il déclaré à Fortune. « Peut-être devrais-je dire que la bulle n’est pas encore arrivée. »

Selon lui, le facteur décisif dans la formation d’une bulle sera que les entreprises entrent en bourse et vendent leurs actions. Ce serait un jeu d’argent, a-t-il ajouté.

M. Lamont, qui enseigne également aux universités Harvard, Yale et Princeton et tient un blog acadien intitulé Owenomics, s’est inspiré de certains classiques de l’histoire financière pour faire valoir son point de vue.

« Ce que nous voyons dans les bulles remontant à la bulle des mers du Sud de 1720, c’est de l’émission », dit-il. Pour les lecteurs qui ne sont pas des historiens de la finance, Lamont faisait référence aux sociétés par actions du début (ou avant) de l’ère du capitalisme qui étaient impliquées dans le financement de la Grande-Bretagne pendant la guerre de Succession d’Espagne.

La publication de la bulle apocalypse et des trois autres cavaliers

Contrairement à beaucoup de ses pairs, Lamont considère cela comme une bulle, même si 2026 ne verra pas autant de nouvelles actions arriver sur le marché que lors de l’effondrement des sociétés Internet de 2000 ou de la frénésie spéculative de 2021. Les entreprises font désormais le contraire. Lamont a noté qu’au cours de l’année écoulée, les entreprises américaines ont racheté environ 1 000 milliards de dollars d’actions, comme l’explique son article de blog de novembre « 1 000 milliards de raisons pour lesquelles nous ne sommes pas dans une bulle d’IA ». Les entreprises sont de l’argent intelligent, a-t-il expliqué, et lorsqu’une entreprise vend des actions, cela indique que les actions sont surévaluées. Cependant, le cours flottant de l’action diminue.

Le cadre de détection des bulles de Lamont s’appuie sur les « quatre cavaliers » que sont la surévaluation, la croyance en une bulle, l’émission et les entrées de capitaux. Il a reconnu que trois d’entre eux seront présents sur le marché au début de 2026 – des valorisations élevées, des investisseurs particuliers affluant vers le marché et un sentiment mousseux – mais sans émission, le cycle actuel sera disqualifié du statut de bulle. En fait, il est « inexplicable » qu’il n’y ait pas plus d’introductions en bourse. « Ils ne sont pas encore arrivés, mais ils viendront probablement en 2026 », a-t-il déclaré. Par exemple, en 1999, le marché a absorbé plus de 400 introductions en bourse. Et en 2021, le marché a été inondé de SPAC et d’actions mèmes. Le paysage est aujourd’hui étonnamment calme.

L’économiste a expliqué qu’il a développé ce cadre à partir de son propre « parcours étrange » : son intérêt universitaire initial pour la finance d’entreprise et sa curiosité pour les causes de la Grande Dépression. « Je ne prétends pas que mes Quatre Cavaliers soient le seul moyen ni même le meilleur moyen d’y parvenir, mais c’est la manière qui m’a semblé la plus pertinente empiriquement. »

Lamont a ensuite souligné, avec un peu de perspective historique, que même si les actions américaines peuvent être chères, elles ne se situent pas dans l’extrême point-com. Il a obtenu son diplôme universitaire en 1988 et a rappelé que la bulle boursière japonaise de l’époque était véritablement « incroyable » et bien pire que tout ce qui se passe aujourd’hui. Il a fait référence au fameux ratio Shiller CAPE. L’un des nombreux indicateurs créés par l’économiste lauréat du prix Nobel Robert Shiller, il mesure le prix d’une action ou d’un indice divisé par la moyenne sur 10 ans de son bénéfice par action ajusté à l’inflation, et constitue comme une vision à long terme du ratio cours/bénéfice classique. M. Lamont a souligné qu’à son apogée en 1999, le CAPE était de 45 ans, et qu’il est aujourd’hui de 40 ans, mais qu’à la fin des années 1980, le Japon dépassait les 90 ans.

Lamont se souvient d’un article publié à l’époque par deux professeurs de finance, James Potava et Ken French, intitulé « Les cours des actions japonaises sont-ils trop élevés ? » Un an plus tard, le marché s’est tellement effondré que le titre a dû être changé au passé.

Lorsque Lamont enseignait à l’Université de Chicago au milieu des années 1990, a-t-il ajouté, il pensait que les marchés étaient pour la plupart efficaces, mais ce qu’il a vu l’a ensuite rapproché de l’économie comportementale. « Les bulles sont un phénomène comportemental, incarnant les erreurs cognitives que commettent les gens », dit-il. En 1996, il a publié une étude universitaire affirmant que le marché était surévalué, pour ensuite voir le S&P 500 doubler et le Nasdaq tripler dans les années suivantes. Il suggère que nous pourrions être dans une situation similaire aujourd’hui. « Peut-être que nous en sommes aux premiers stades de l’histoire de l’IA. »

Lamont a ajouté que lui et nombre de ses collègues ont été stupéfaits lorsque la bulle Internet a réellement éclaté. « Je dirais que cela a vraiment changé notre vision de la rationalité des marchés. Et je me souviens d’avoir assisté à des conférences comme en 1999, et… beaucoup de professeurs de finance disaient : ‘C’est fou, ça n’a pas de sens, ça devient incontrôlable.’ Des années plus tard, parlant lentement pour être plus précis, il ajouta : « Tous ceux qui croyaient à une évaluation rationnelle des actifs n’ont pas changé d’avis… mais il est certainement vrai que seuls ceux qui pouvaient changer d’avis ont changé d’avis. » Qu’à cela ne tienne. »

Le monde étrange et merveilleux de la fraude aux introductions en bourse au plus fort de la bulle

« Ma définition d’une bulle est lorsque les prix augmentent et que les gens négocient, possèdent et achètent des actifs qu’ils estiment surévalués », a expliqué Lamont.

Même si ce marché présente les conditions préalables d’une technologie innovante et d’une croissance impressionnante des bénéfices, le cycle n’a pas encore atteint le stade terminal où les initiés se précipitent pour sortir. Dans son scénario, le Nasdaq 100 doublerait en un an et le ratio Shiller CAPE monterait en flèche jusqu’à 80, reproduisant le Japon de 1989. Cela provoquerait également une vague de fraude, a-t-il ajouté.

« L’un des avantages du marché des introductions en bourse est qu’il n’est pas nécessaire d’être une bonne entreprise pour lancer une introduction en bourse ; il vous suffit de convaincre les investisseurs particuliers crédules que vous êtes une bonne entreprise », a plaisanté Lamont. Il a hypothétiquement demandé où se trouvent les entreprises frauduleuses sur le marché actuel. « Nous avons eu beaucoup d’entreprises frauduleuses en 2021, nous sommes donc déçus du manque de créativité des criminels en col blanc », a-t-il ajouté, ironique.

Alors que les sceptiques craignent que les milliards de dollars dépensés par les grandes entreprises technologiques en matière d’IA ne rapportent de maigres résultats, Lamont a déclaré qu’il considérait cela comme un « pari rationnel » plutôt que comme une manie spéculative. Il a comparé la construction de l’IA aujourd’hui au forage de pétrole. Bien qu’il s’agisse d’un investissement coûteux aux probabilités incertaines, il s’agit néanmoins d’une stratégie d’entreprise rationnelle. Il a également comparé cela aux chemins de fer, un autre cycle d’investissement en capital à haut risque bien connu, et a fait valoir que de tels booms se produisent souvent au début ou à mi-étape des technologies de transformation, et pas seulement aux étapes finales.

« Je pense qu’il est assez plausible que[les entreprises hyperscaler]construisent tellement de centres de données qu’elles n’en ont pas besoin », a déclaré Lamont, soulignant qu’une bulle potentielle d’IA est centrée autour de Nvidia et OpenAI, avec Microsoft et Oracle en orbite. « Mais cela ne veut pas dire qu’ils semblent déraisonnables, et cela ne veut pas dire qu’ils sont surévalués aujourd’hui. »

De nombreuses nouvelles technologies ont conduit à une surconstruction, comme la construction de trop de chemins de fer ou de puits de pétrole, mais cela ne garantit pas non plus une bulle. « Historiquement, il est vrai que les périodes de gros investissement en capital ne sont pas de bons moments pour investir en bourse. Ce sont des périodes où le marché est surévalué. » Lorsqu’on lui a demandé si les investisseurs devraient acheter à nouveau de l’or quelques jours après que son prix ait dépassé les 5 000 dollars l’once, Lamont a répondu : « Je n’en sais rien ».

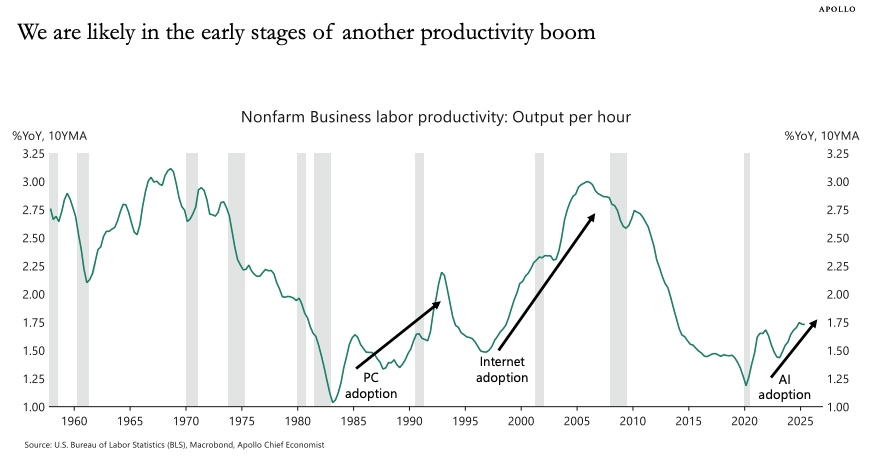

Lamont souligne que de nombreux observateurs de premier plan du marché pensent qu’il s’agit d’un boom de l’IA plutôt que d’une bulle, Torsten Slok, économiste en chef chez Apollo Global, par exemple, publiant un livre de graphiques comparant le boom de la productivité de l’IA à la prolifération des PC et d’Internet. « Bien que des questions subsistent quant à l’ampleur de l’impact au niveau macro, il est clair que des domaines tels que les logiciels DevOps, l’automatisation des processus robotiques et les systèmes de gestion de contenu ont déjà un impact significatif », a écrit Throck.

Mégacycle d’introduction en bourse ?

Pour ceux qui regardent la fin, Lamont suggère de garder un œil sur le calendrier 2026. Si une entreprise privée de premier plan comme SpaceX décide finalement d’entrer en bourse, déclenchant une vague d’introductions en bourse imitatrices, l’« argent intelligent » pourrait enfin se manifester d’en haut.

De façon inquiétante, au même moment où M. Lamont parlait au magazine Fortune, le Financial Times rapportait que Blackstone, la plus grande société de capital-investissement au monde, se préparait pour une année à succès en matière d’introduction en bourse. Jonathan Gray, président du géant de la gestion d’actifs, a déclaré au FT que 2026 sera « l’un des plus grands pipelines d’introductions en bourse de notre histoire ».

De même, Kim Posnett, co-responsable de la banque d’investissement chez Goldman Sachs, a récemment prédit lors d’une séance de questions-réponses avec Fortune que le marché entrait dans un « mégacycle » d’introductions en bourse défini par « des volumes de transactions et des tailles d’introductions en bourse sans précédent ». « Le prochain cycle d’introduction en bourse verra des volumes plus élevés et certaines des transactions les plus importantes que le marché ait jamais connues », a-t-il déclaré, distinguant les deux périodes mentionnées par Lamont, le boom des dot-com de la fin des années 90 et la montée en puissance de 2020-2021. Comme par hasard, le Wall Street Journal a rapporté jeudi qu’OpenAI prévoyait d’être rendu public au quatrième trimestre 2026, citant des personnes proches du dossier.