Un fonds commun de placement hybride proactif vise à équilibrer la croissance et la stabilité en investissant 65 à 80% de son portefeuille en actions et 20 à 35% dans les certificats de la dette. Ce mélange d’actifs convient aux investisseurs ayant un appétit à risque faible à modéré. Cependant, les régimes individuels dans cette catégorie peuvent présenter un risque plus élevé d’exposition aux capitaux propres ou à la dette.

Les fonds hybrides agressifs d’UTI sont enclins au contraire. Il se distingue par une pente prononcée vers l’investissement de valeur dans le cadre de son allocation de part. Cette approche se concentre sur les entreprises avec des fondations solides qui sont sous-évaluées sur le marché, en fonction de l’idée que leur valeur intrinsèque sera finalement reconnue. Cependant, ces stratégies nécessitent une patience des investisseurs. En effet, les fonds peuvent prendre du retard sur ceux qui suivent des stratégies de croissance ou d’élan.

Ce fonds convient aux investisseurs à long terme qui peuvent rester à travers des étirements à faible performance. Pas idéal pour les investisseurs inquiets à long terme avec des rendements médiocres.

Au cours de la dernière décennie, le fonds a produit des revenus inférieurs à la catégorie, qui étaient en moyenne d’environ 60%, car les styles de croissance étaient centraux et la valeur a augmenté au cours de la première moitié de la décennie. Néanmoins, l’approche de valeur disciplinée du fonds récompense les investisseurs patients et offre un rendement annuel combiné de 12,3% pendant 10 ans, la catégorie moyenne supérieure à 11,7%.

Attribution de l’équité statique

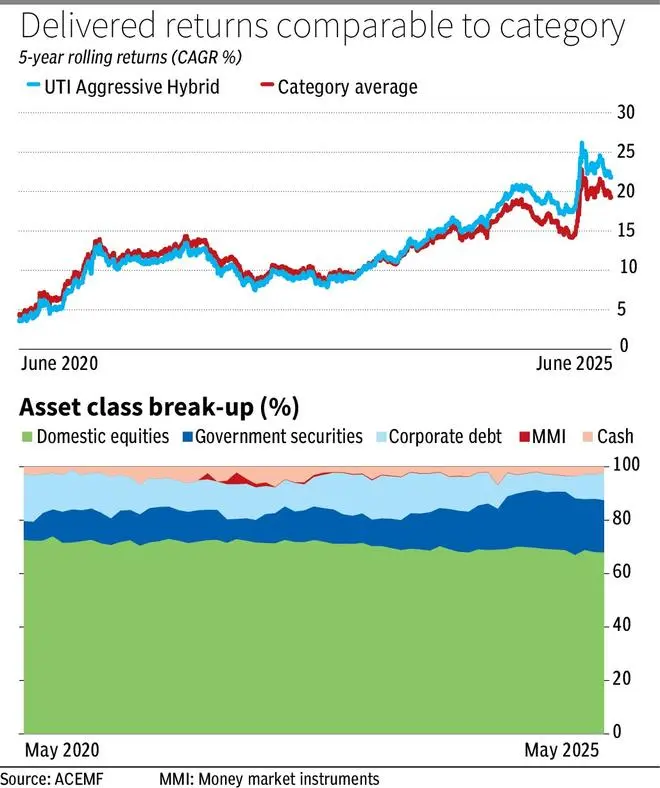

Les fonds hybrides agressifs UTI suivent une approche d’allocation statique et maintiennent généralement une allocation d’actions de 70 à 72%. Le reste est investi dans la dette (environ 23-25%), avec environ 2% en espèces. Du côté des actions, le fonds fonctionne comme un fonds Flexi-Cap et alloue maintenant environ les deux tiers de ses grands plafonds (en moyenne 48% du total des actifs au cours des cinq dernières années).

Le style d’investissement du fonds est basé sur une approche de valeur relative, priorisant les entreprises qui tombent en dessous de leurs évaluations historiques et recevant des remises par rapport aux repères. Il utilise plusieurs mesures, notamment le prix des revenus, le prix des livres, l’analyse des flux de trésorerie de réduction (DCF) et les rendements des flux de trésorerie disponibles.

Les allocations moyennes et petites des fonds se concentrent sur les entreprises de qualité à des prix raisonnables. Le fonds recherche des petites entreprises, l’un des 3 à 5 principaux acteurs de l’industrie, avec de solides mesures financières, un effet de levier minimal et un meilleur retour sur capitaux propres (ROE). En moyenne, le fonds a alloué 14% et 8% aux actions à petite capitalisation au cours des cinq dernières années.

Le portefeuille détient environ 60 actions, reflétant une approche diversifiée de la capitalisation boursière. Récemment, le fonds a augmenté son exposition aux services informatiques, aux banques et aux assurances et au pétrole et au gaz. Le poids perd dans des secteurs tels que les biens de consommation durables, le FMCG et les biens d’équipement.

Le segment de la dette comporte un risque de crédit inférieur de plus de 95% des avoirs de la dette dans les titres nominaux de l’AAA ou du gouvernement (G-SEC) au cours des cinq dernières années. Selon le dernier portefeuille, les titres d’État sont constitués de 19,5%, tandis que la dette des entreprises cotée par l’AAA est de 9,4% et les obligations évaluées par AA ne sont que de 0,3%. Les noms AAA éminents incluent HDFC Bank, Railway Finance Corporation of India et Power Finance Corporation. Le fonds maintient une période comprise entre quatre et sept ans, offrant une flexibilité tout en évitant un risque de taux d’intérêt excessif.

performance

Le fonds a affiché des performances en cours entre 2020 et 2025. Cela a été motivé par les forts bénéfices des actions de valeur et leurs petits avoirs. Au cours de cette période, les revenus annuels ont généré un chiffre d’affaires annuel de 18,5%, dépassant la moyenne de la catégorie de 16,2%. En revanche, entre 2015 et 2020, le fonds est à la traîne de ses pairs, car son indépendance se concentre sur les investissements de valeur à un moment où la valeur a entraîné la croissance et les stratégies axées sur l’élan. Il a généré un chiffre d’affaires annuel de 6,3% sur cette période, par rapport à la catégorie moyenne de 7,3%.

Une analyse des rendements roulants au cours de la dernière décennie montre que le fonds a fourni un taux de retour annuel moyen de 12,6%, légèrement supérieur à la moyenne de la catégorie de 12,2%. Les rendements au cours des cinq années variaient de 3,5% à 26%.

Le ratio de dépenses du plan régulier est de 1,9%, légèrement inférieur à la moyenne de la catégorie de 2%. Le taux de dépenses de planification directe est de 1,2%, ce qui est supérieur à la catégorie moyenne de 0,8%.

Sorti le 28 juin 2025