À mesure que l’industrie fintech mûrit et sépare les leaders des retardataires, deux noms se hissent au sommet.

Le secteur financier d’aujourd’hui est très différent de ce qu’il était il y a quelques années à peine. Comme pour de nombreux autres types d’entreprises, la technologie a rendu cette activité plus pratique et donc plus commercialisable.

Cependant, malgré toutes les avancées technologiques observées dans le secteur financier au cours des dernières années, l’adoption de ces solutions reste modeste. Mais c’est encore loin. Roots Analysis prévoit que le marché mondial de la fintech devrait croître à un taux annuel moyen de 21 % d’ici 2035, conformément aux prévisions de Precedence Research. C’est impressionnant.

Cependant, l’aspect vraiment impressionnant de ces perspectives est la durée pendant laquelle l’industrie est susceptible de maintenir ce rythme de progrès. Les calculs estiment que la taille des entreprises fintech va quadrupler au cours des 10 prochaines années.

Plus important encore pour les investisseurs, il existe ici une opportunité à long terme que vous ne voudrez pas manquer. Deux actions en particulier comptent parmi les meilleurs moyens de profiter du potentiel à long terme de la fintech.

Technologie SoFi

De nos jours, la plupart des banques physiques traditionnelles proposent également un accès en ligne aux services bancaires. Et les clients utilisent définitivement cette option. Wells Fargo, par exemple, a annoncé que 32,1 millions de personnes ont utilisé son application mobile au deuxième trimestre de cette année, tandis que Bank of America a signalé 40,8 millions de personnes dans sa division de services bancaires mobiles au cours de la même période de trois mois.

Le taux de croissance d’une année sur l’autre de ces deux chiffres est étrangement plus lent que les progrès rapportés par son jeune rival, SoFi Technologies. (Sophie -7,91%)Mais. Bien que le nombre total de clients des services bancaires en ligne de la société soit bien inférieur aux près de 11,8 millions de Wells Fargo et de Bank of America, il s’agit d’une amélioration de 34 % par rapport au total d’un peu moins de 8,8 millions de SoFi il y a un an.

Qu’est-ce qui donne ? D’où viendra cette croissance ? Il n’est pas facile de dire exactement pourquoi, mais il y a probablement deux dynamiques complémentaires en jeu ici. La première est que les jeunes générations ne souhaitent généralement pas s’en tenir aux marques et aux prestataires de services (y compris les banques) qu’utilisaient leurs parents. Les jeunes générations sont plus susceptibles de vouloir quelque chose de complètement différent.

En effet, il s’agit de SoFi, fondée seulement en 2022 en tant que banque actuelle uniquement en ligne. Cela dit, il est compréhensible que la génération Z et la génération Y soient généralement sceptiques à l’égard des grandes entreprises traditionnelles, tout comme la plupart des banques de nos jours.

Et quel est l’autre mouvement dynamique ? Bien qu’il soit impossible de quantifier ou même de confirmer, envisagez la possibilité qu’il soit plus facile de créer une activité bancaire basée sur des applications à partir de zéro que de reconstruire une marque bancaire physique en une marque prête à fournir les services que souhaitent les clients en ligne.

Trop de banques « à l’ancienne » entretiennent une culture et une présence sur le marché antérieures à l’avènement d’Internet, sans parler des smartphones capables de se connecter au Web et d’exécuter des applications. Cela ne marchera pas.

SoFi Technologies n’est pas la seule néobanque au service des consommateurs américains. Cependant, il s’agit de l’une des plus grandes et des meilleures entreprises et, à ce titre, elle est bien placée pour capter au moins une part significative de la croissance future du secteur.

Fonds parvenus

Dans les premières lignes de crédit, qui nécessitaient la vérification de l’historique de paiement de l’emprunteur, les agences d’évaluation du crédit telles qu’Equifax, TransUnion et Experian ont joué un rôle à part entière, fournissant à Fair Isaac des informations pour créer le score FICO officiel.

Cependant, à mesure que le temps et la technologie progressent, il n’y a plus de limites à ce qui est possible. Toutefois, l’activité de notation de crédit elle-même n’a pas historiquement évolué en fonction de ces changements. Fonds parvenus (UPST -6,99%) Vous faites quelque chose d’incroyable que quelqu’un n’a pas fait plus tôt. Dans sa forme la plus simple, Upstart est un nouveau type de plateforme d’approbation de prêt qui, dans une certaine mesure, combine les rôles d’évaluation du crédit et de notation du crédit.

Tandis que les informations habituelles telles que l’historique de paiement d’une personne, son emploi et son niveau d’endettement actuel sont prises en compte, des algorithmes basés sur l’intelligence artificielle examinent plus de 2 500 variables différentes pour aider à déterminer la solvabilité d’une personne. Les demandeurs de prêt fournissent simplement un nom à Upstart, et en quelques minutes, nous avons tout ce dont nous avons besoin pour faire la bonne offre de prêt pour cette personne.

Et non seulement cela fonctionne, mais cette approche fonctionne mieux que le paradigme de prêt traditionnel encore principalement utilisé aujourd’hui. Upstart rapporte que sa technologie permet 43 % d’approbations de prêts en plus par rapport aux moyens traditionnels de prise de décisions sans ajouter de défauts supplémentaires.

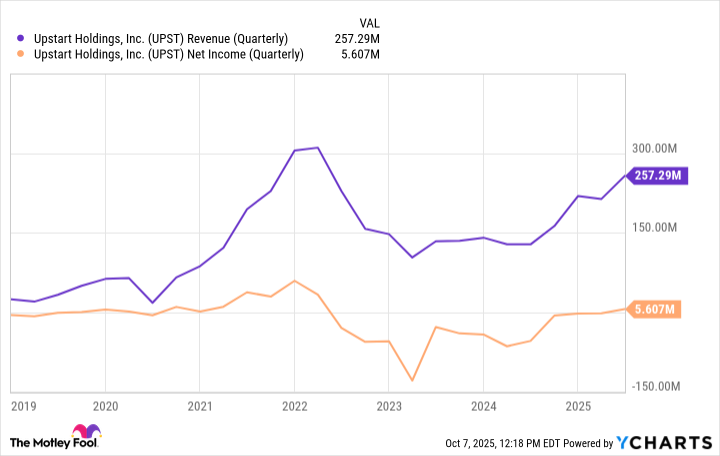

Cela ne signifie pas que la croissance d’Upstart a été illimitée depuis sa création en 2012. La demande pour les services de l’entreprise a augmenté pendant et à la suite de la pandémie de COVID-19, mais l’entreprise a été confrontée à des vents contraires importants en 2022 alors que la hausse des taux d’intérêt et l’inflation ont pesé sur cette demande. La crise s’est poursuivie jusqu’en 2024.

Données sur les revenus UPST (trimestriels) par YCharts

Mais alors que la croissance économique reprend, Upstart voit plus de vents favorables que jamais, alors que de plus en plus de prêteurs découvrent la force des approches basées sur l’intelligence artificielle pour quantifier la solvabilité. Les ventes de la société sont en passe d’augmenter de 66 % cette année et de 27 % l’année prochaine, ce qui ferait passer Upstart du rouge au noir.

Par ailleurs, cette même communauté d’analystes est également clairement optimiste sur le titre, avec un objectif de cours consensuel de 77,57 $, soit plus de 50 % au-dessus du prix actuel du titre. Bien qu’il ne s’agisse que d’un objectif sur 12 mois, ce n’est certainement pas une mauvaise façon de démarrer un nouveau poste à long terme.