Les contrats à terme sur le Nasdaq 100 étaient stables en pré-commercialisation ce matin après que l’indice boursier technologique ait augmenté de 1,3 % hier et s’est approché d’un sommet historique. En revanche, l’indice plus large S&P 500 n’a augmenté « que » de 1 %. Le Nasdaq est en hausse de 20 % depuis le début de l’année (le S&P est en hausse de 14,5 %).

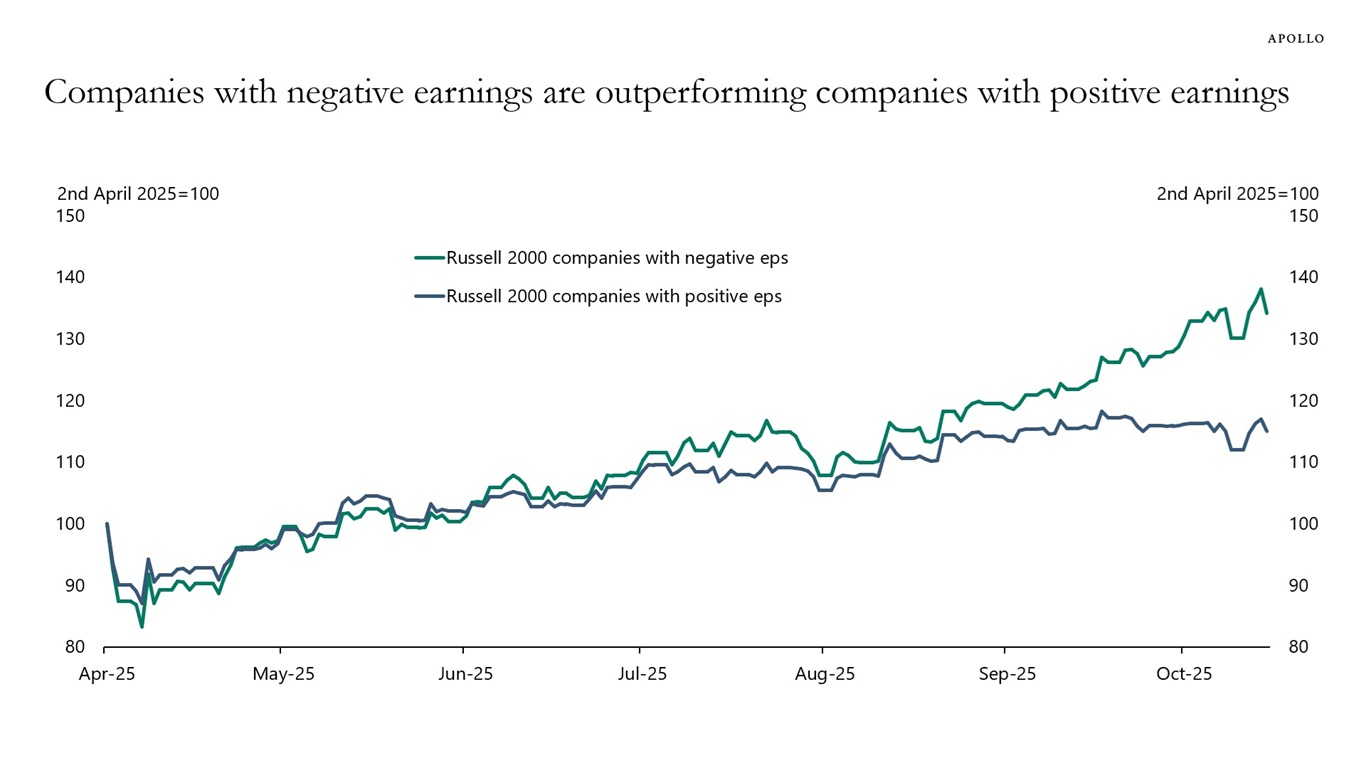

Mais à Wall Street, les analystes se demandent de plus en plus si les valeurs technologiques sont dans une bulle, et des statistiques importantes apparaissent. En effet, environ 40 % des sociétés de l’indice Russell 2000 à petite capitalisation n’ont aucun bénéfice ou des bénéfices négatifs, selon Thorsten Slok, économiste en chef chez Apollo Management. « Quelque chose de remarquable s’est produit sur le marché boursier. Au cours des derniers mois, les cours des actions des entreprises ayant enregistré des bénéfices négatifs ont surperformé ceux des entreprises ayant enregistré des bénéfices positifs », a-t-il écrit sur son blog.

La plupart de ces entreprises non rentables sont des entreprises technologiques, a-t-il déclaré à Fortune.

Cette bizarrerie a été remarquée par Lisa Charette, directrice des investissements de Morgan Stanley. « Plus d’un tiers des actions Russell 2000 restent non rentables… (et) le coût du capital pour les actions à petite capitalisation dépasse de loin le rendement des actifs », a-t-il déclaré dans son dernier bulletin hebdomadaire.

Savita Subramanian et ses collègues de Bank of America sont également inquiets. Ils ont déclaré dans une note récente que les actions sont « mousseuses à pétillantes » parce que sur neuf des 20 paramètres qu’ils utilisent pour déterminer si les actions sont en territoire de bulle, l’indice S&P 500 est désormais « plus riche » qu’il ne l’était l’année de l’effondrement des sociétés Internet en 2000.

« Parmi les 20 mesures de valorisation que nous suivons régulièrement, la capitalisation boursière du S&P 500 par rapport au PIB, le cours par rapport à la valeur comptable, le cours par rapport aux flux de trésorerie d’exploitation et la valeur d’entreprise par rapport aux ventes établissent de nouveaux records », ont-ils déclaré. « L’indice a surperformé les mesures de mars 2000 de cinq autres mesures : GAAP contre BPA, ratio P/E médian, EV/EBITDA, S&P contre WTI et S&P contre Russell 2000. »

Mais le contexte est important, ont-ils déclaré : « Les comparaisons historiques sont problématiques, le S&P actuel ayant une qualité supérieure, des actifs plus légers et un effet de levier plus faible. Cependant, les risques ont augmenté et le plancher de valorisation du S&P 500 est susceptible d’être inférieur aux niveaux actuels. »

Alors, les valeurs technologiques vont-elles s’effondrer ?

Ce n’est pas le cas si, comme prévu, la Réserve fédérale américaine continue de rendre les nouvelles liquidités plus abordables grâce à son programme de réduction des taux d’intérêt. Les transactions, notamment dans le secteur de l’IA, restent intenses, ce qui devrait stimuler davantage les investissements en capital dans le secteur technologique. (Cela vaut la peine de s’interroger sur la qualité de cet accord ; comme le souligne aujourd’hui le Wall Street Journal, les rendements de l’IA n’ont pas dépassé les dépenses en capital de l’IA.)

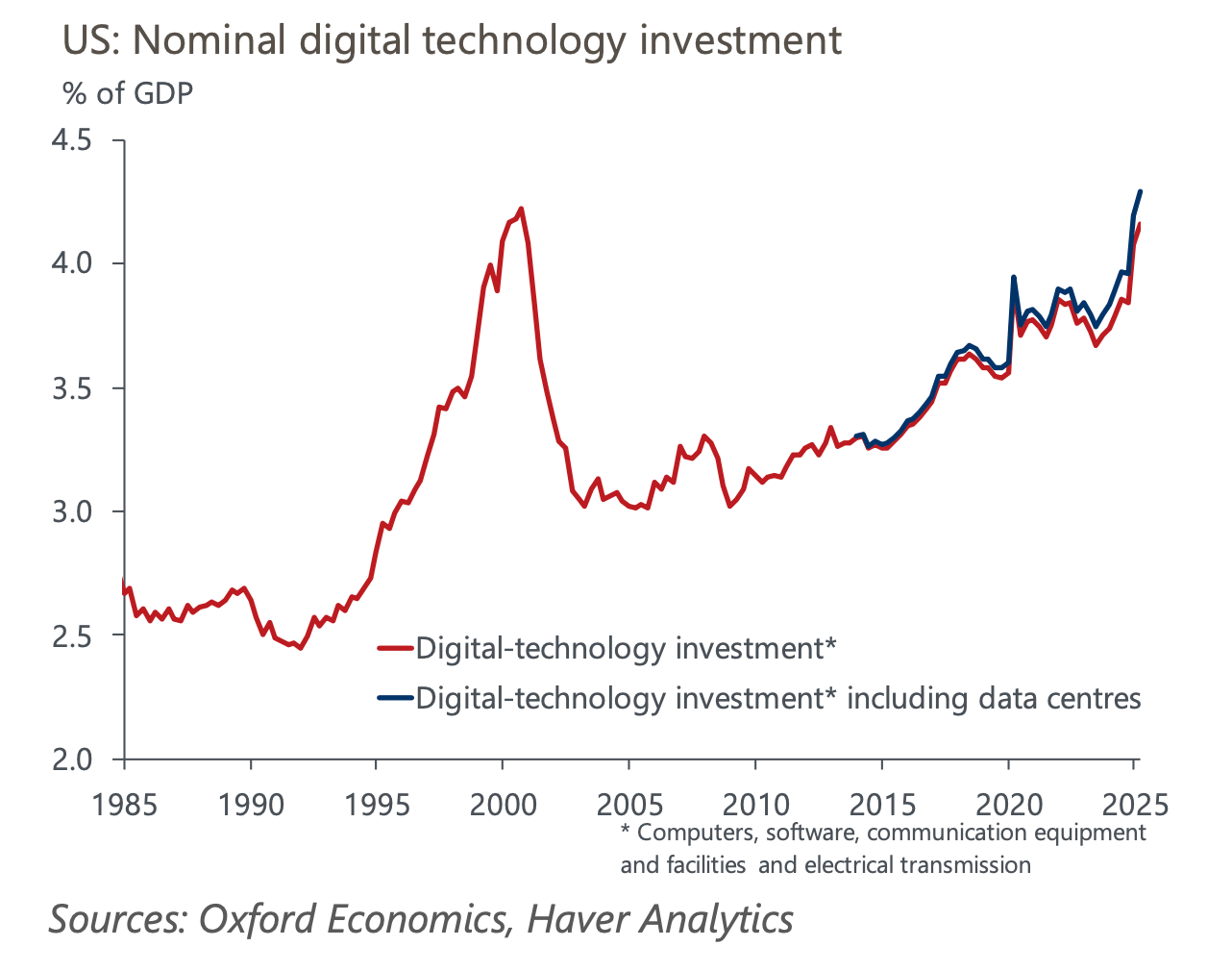

« Notre prévision de croissance du PIB américain en 2026 est de 2,3%, bien au-dessus de l’estimation consensuelle de 1,7%, mais nous supposons que la part du PIB dans les investissements dans les technologies numériques n’augmentera pas davantage. Si les investissements dans les technologies numériques augmentent, la croissance du PIB américain pourrait être presque deux fois supérieure à l’estimation consensuelle et nettement plus rapide que celle des autres pays développés », a déclaré Ben May d’Oxford Economics dans une note de recherche. Il estime que si les investissements dans les hautes technologies continuent d’augmenter, le PIB américain pourrait atteindre 3 % l’année prochaine.

Cela ne veut pas dire que le marché boursier fait la fête comme en 1999, écrit-il. « En raison de changements structurels majeurs au cours des 35 dernières années, la récente augmentation des investissements technologiques est partie d’un niveau beaucoup plus élevé qu’au début des années 1990. En conséquence, il n’y a aucune raison claire pour laquelle le ratio a dépassé son sommet de la fin des années 1990 pour indiquer que l’investissement dans l’IA est dans une bulle. Même si c’était le cas, la bulle pourrait continuer à s’élargir. »

Ceci est un instantané du marché avant que la cloche d’ouverture ne sonne à New York ce matin.

Les contrats à terme sur le S&P 500 ont légèrement baissé ce matin. L’indice a clôturé en hausse de 1,07% en début de séance. L’indice STOXX Europe 600 est resté stable en début de séance. L’indice britannique FTSE 100 a augmenté de 0,22% en début de séance. Le Nikkei Stock Average du Japon a augmenté de 0,27%. Le CSI300 chinois a augmenté de 1,53%. Le KOSPI sud-coréen a augmenté de 0,24%. Le Nifty 50 indien a augmenté de 0,098% avant la clôture. Le Bitcoin est tombé à 108 000 $.